В Америке нет пенсионного возраста, есть пенсионный период с 62 до 70 лет. Можно выйти на пенсию раньше, тогда получать будете меньше на 5-7% за каждый год. Можно выйти позже — и тогда размер ежемесячной пенсии увеличится на 8% тоже за каждый год.

Первая часть пенсии в США — государственная. Чтобы ее получать, нужно набрать минимальное количество баллов и стажа. В этом плане очень похоже на нашу систему, кроме размера выплат, конечно. В среднем госпенсия в США составляет $1461, максимальная — $2,861.

Если человек не доживает до пенсии, его супруг может получать половину его выплат как прибавку к собственным. У нас это ведь довольно острая проблема. Когда старики живут вдвоем, они еще худо-бедно справляются на две пенсии. Когда один из них умирает, второму приходится натурально выживать на одну выплату, которая подчас сопоставима со стоимостью ежемесячных коммунальных платежей…

Вторая часть американской пенсии — накопительная. Так называемый "счет 401к". Заводить и пополнять его выгодно, потому что с денег, которые заводятся на такой счет, не нужно платить налоги.

В России тоже есть налоговый вычет для пенсионных счетов. Только у нас максимум, который освобожден от налогов, это 120 тыс руб в год. А в США с этого года планку подняли до $19 тыс. в год.

Часто такие счета софинансируются за счет работодателя. То есть, вы кладете туда, допустим, $5000 в год. И ваш работодатель добавляет еще столько же сверху.

Деньги со счетов «401к» можно вложить в акции, облигации или фонды. Но самый простой способ для тех, кто вообще не хочет разбираться, — инвестиции в aged based fund. Это фонд, который принимает в расчет ваш возраст и старается максимизировать доход. Вначале, когда до пенсии еще долго, вкладывается в агрессивные инструменты. А по мере приближения "часа Х" перекладывается во все более консервативные.

И да, эти деньги наследуются.

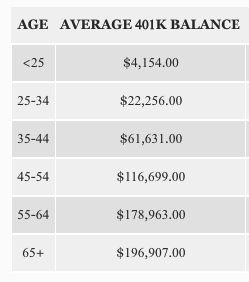

Кстати, меня удивило, что при всей простоте и продвинутости системы, пользуются ей далеко не все американцы. 37% вообще не имеют собственных пенсионных накоплений (данные Forbes). Но даже у тех, кто копит, размер капитала к 65 годам редко превышает $200 тыс. — см.данные исследования Vanguard.