В московский район Орехово-Борисово, где я сейчас живу, я переехала в 2011 году. Тогда в соседнем доме в подвальчике работал маленький магазин "Продукты". Там был ограниченный ассортимент, я заходила иногда по мелочи что-то взять по пути с работы.

Так вот, в первый же свой визит в этот магазин я была поражена табличкой с надписью "В долг не продаем". Кто, думаю, будет в долг-то просить? Сразу повеяло чем-то таким деревенским, типа все друг друга знают, а потому и товарно-денежные отношения – на доверии. Но я подумала, что табличка эта – так, на всякий случай, редкий такой случай.

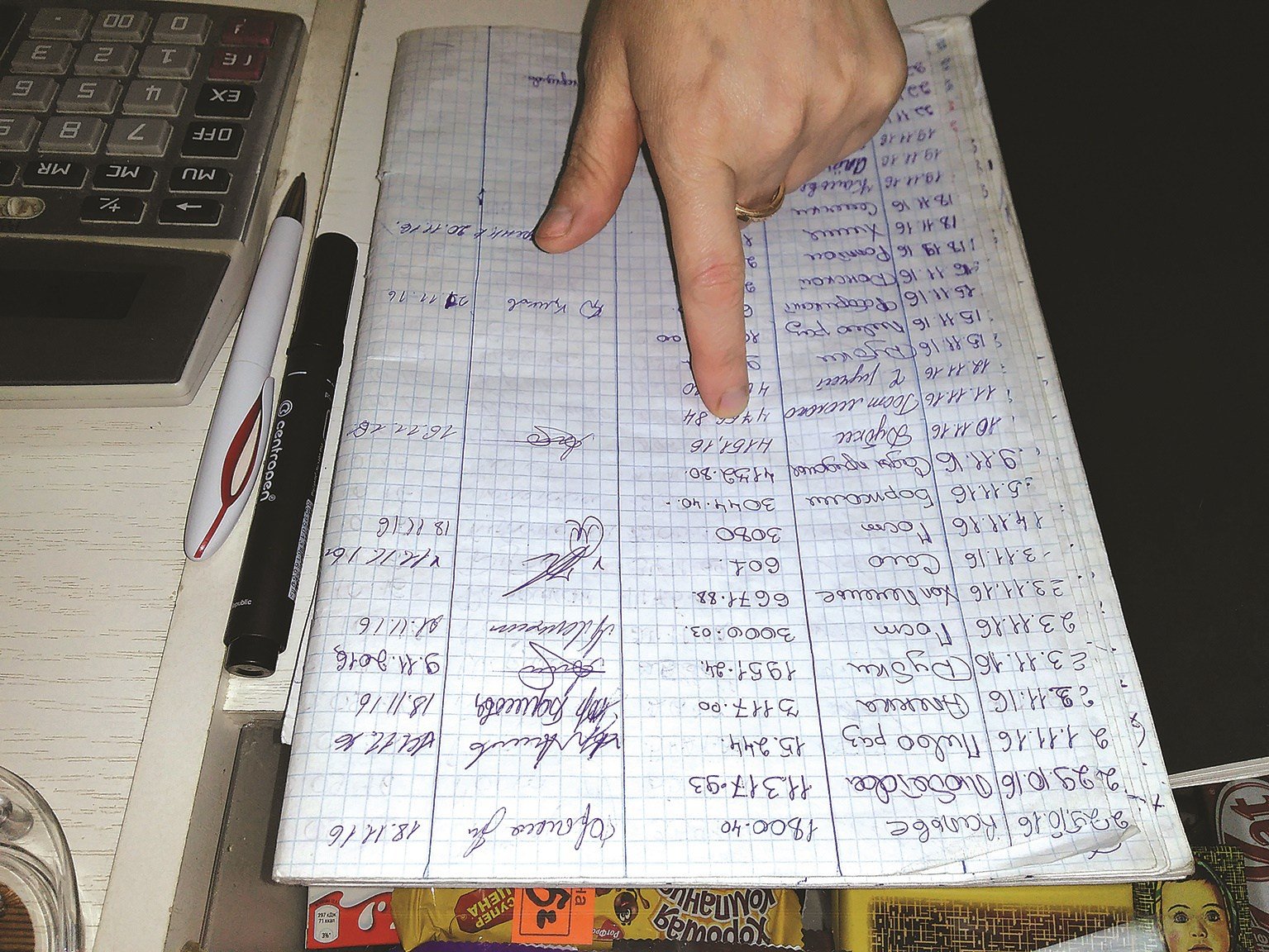

Оказалось, что я не права. Буквально через несколько дней я увидела, как покупатель передо мной берет пиво в долг – и его долг записали в такую типичную школьную тетрадку. Я-то думала, что такое осталось только в маленьких населенных пунктах, где все друг друга знают.

Почему замещение "тетрадок" и займа у знакомых идет невыгодным путем?

Жителю города-миллионника получить продукты или другие товары в долг до зарплаты практически нереально.

Что происходит: реально располагаемые доходы населения в России падают. К сожалению, многие люди пока не освоили планирование своего личного или семейного бюджета. А некоторые еще и попадаются в ловушку микрофинансовых организаций. Берут так называемые "займы до зарплаты", а потом платят бешеные проценты или не платят – а долг-то еще больше растет.

А нередко все это заканчивается жестким выбиванием долгов коллекторами… Сейчас они уже больше занимаются МФО, чем банками.

Что было бы более правильно для человека? Если не получается увеличить доход с помощью подработок или новой работы, нужно научиться распоряжаться тем бюджетом, который есть. Желательно хоть понемногу копить на случай неожиданных трат.

Второй вариант – можно завести кредитную карту. Очень важный момент: по такой карточке можно что-то по мелочи перехватить, но возвращать деньги надо строго в грейс-период, когда нет процентов. И картой надо именно оплачивать что-то, а за снятие обычно комиссия и грейс-периода нет.

А вот еще есть вторая тенденция. Россияне стали меньше занимать у друзей и родных, больше брать кредиты. Хотя тут уж кому как удобнее, практикуется и то, и другое. Негативный момент тут в том, что часто человеку не дают банковский кредит или лень этим заниматься. И человек идет в микрофинансовую организацию. А там, напомню, порядок цифр – по 300% годовых за пользование деньгами, а то и больше.

Таким инструментом заменять дружеские займы не советую. Уж лучше тогда "по старинке".

Ставьте лайк (палец вверх) и подписывайтесь на канал, чтобы и дальше читать интересное про личные финансы и экономию.