Друзья, новый 2024 год начался с нового долгового рекорда в США.

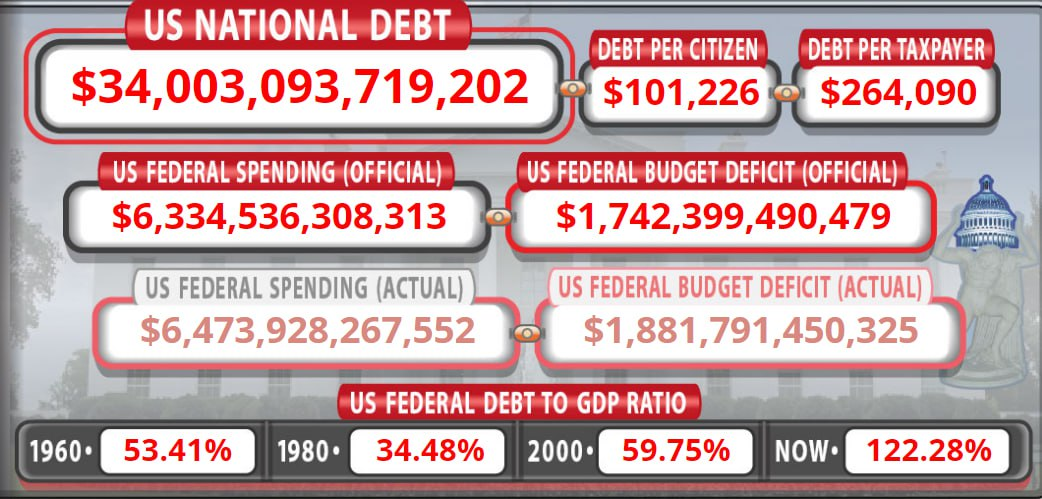

Размер государственного долга в США превысил 34 трлн. долл. и уверенно продолжил покорение следующих вершин.

Динамика госдолга США просто поражает. Только за 1 год он вырос на 2,5 трлн. долл. Т.е. на

= 2,5 / (34,0 — 2,5) = 0,0793 или 7,93%.

При этом стремительно растет не только госдолг, но и плата за него. Причем выплата процентов растет ускоренными темпами, т.к. вместе с повышением размера долга повышалась и ключевая ставка ФРС США.

В годовом выражении выплата процентов по госдолгу достигла 1 трлн. долл. и превысила расходы на оборону. Теперь это самая большая статья расходов.

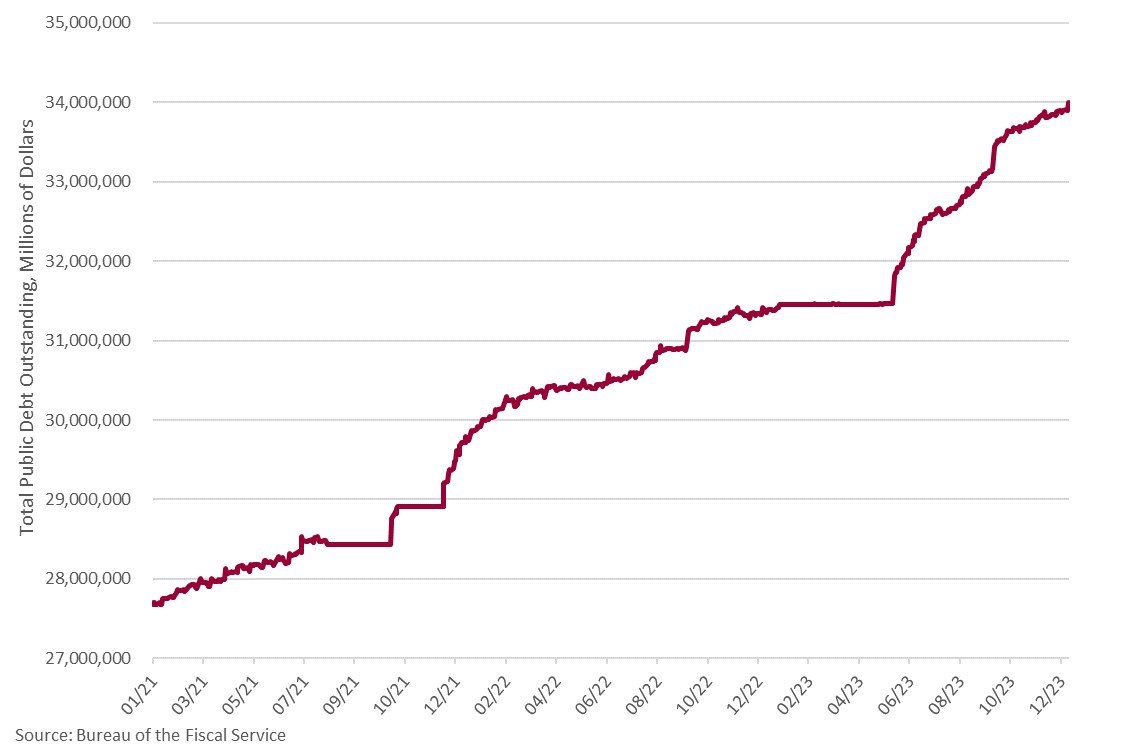

В последние годы размер госдолга рос по экспоненте и нет никаких оснований для изменения динамики такого роста. Еще 3 года назад госдолг не превышал 28 трлн. а теперь он уже 34 трлн. долл.

Бытует мнение, что госдолг скупают иностранные государства, банки и финансовые компании.

Но это не совсем так. Да, такая ситуация была 10-15 лет назад, когда резервы Китая, России, Саудовской Аравии и т.д. регулярно увеличивались за счет покупки казначейских обязательств США.

Но сейчас ситуация кардинально изменилась. Видя, что США используют доллар в качестве финансового оружия, многие страны стали снижать долю доллара в своих резервах.

Тот же Китай значительно снизил свои вложения в госдолг США.

Кто же так упорно продолжает скупать госдолг США?

Потребность в чистых заимствованиях Минфина США составляет около $2 трлн в год – кто стабилизирует долговую конструкцию США в условиях сокращения баланса ФРС?

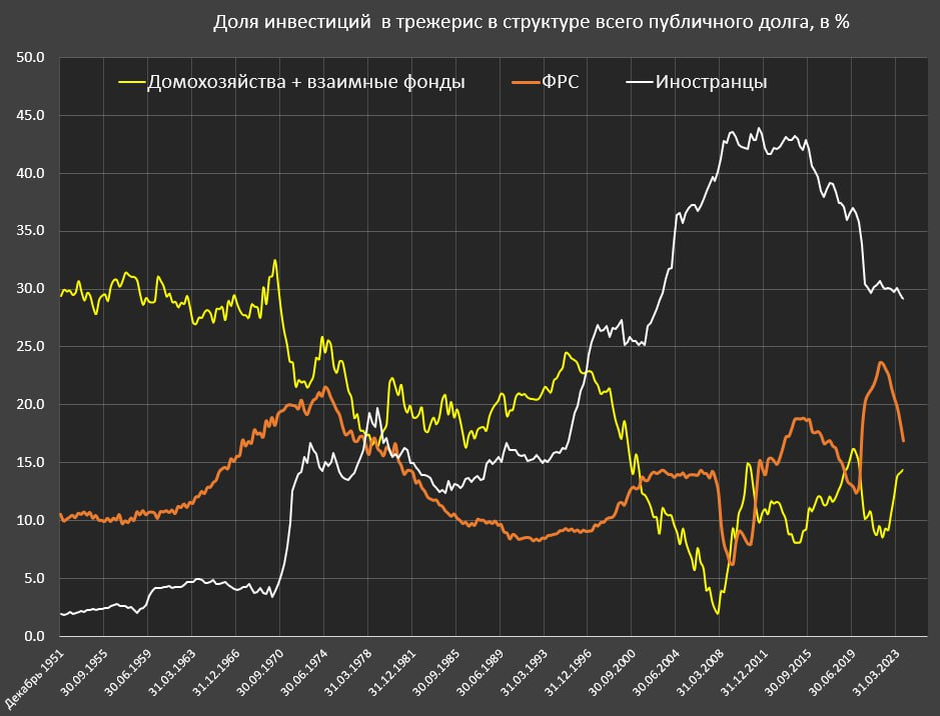

Может быть иностранцы? Ничего подобного! Доля инвестиций нерезидентов в трежерис снизилась до 29.1% в структуре всех держателей трежерис, что является минимальным уровнем с 1 кв. 2002.

Т.е. на иностранных держателей приходится менее 30% от общего объема покупок. Значит все остальное покупается на внутреннем рынке.

И как ни странно, это американские домохозяйства и управляющие их фондами и сам ФРС

Основной вклад в поддержку американского госдолга обеспечили домохозяйства (как напрямую, так и через взаимные фонды), увеличив присутствие в трежерис на рекордные в истории 5 п.п с 9.3 до 14.4%, еще поработали пенсионные и страховые фонды, нарастив долю на 1.3 п.п с 13.2 до 14.5%.

Как ни странно, но резкий рост доли домохозяйств соседствует со снижением нормы сбережений американцев. Сейчас она находится на историческом минимуме Значительно выросли платежи по кредитам, а также общехозяйственные расходы.

За последние 6 месяцев норма сбережений в среднем 4.3%. за 12м- 4.5% по сравнению с 7.4% в 2019 и 6.5% с 2017 по 2019.

В среднем, за календарный год американские домохозяйства сберегали 900 млрд. долл., а сейчас и до 800 млрд. не дотягивают. И это при том, что инфляция тоже на максимальном уровне.

Вы может задать вполне резонный вопрос — а как такое может быть — сберегают меньше, а в долги вкладывают все больше?

Все дело в расслоении доходов. Почему-то многие уверены, что в России богатые получают намного больше бедных. Для сравнительной оценки степени расслоения был придуман индекс Джинни. Если он равен нулю, то значит у всех одинаковые доходы. Если он равен 100%, то богатые получают все, а бедные ничего.

Так в США этот индекс равен 40%, а в России он равен 36%. Т.е. расслоение между богатыми и бедными в США больше, чем в России.

В 2010 году Индекс Джинни в России был равен 40%, а сейчас снизился до 36%. В США же он так и колеблется в районе 40%.

Поэтому сбережения падают в первую очередь у бедных американцев. У богатых же они растут и именно они и вкладываются в долговые обязательства своей страны, неплохо зарабатывая на высоких процентных ставках.

Как говорится — бедные беднеют, а богатые богатеют. Капитализм он такой и от этого никуда не деться.