Друзья, вопрос размера будущей пенсии рано или поздно встает перед каждым россиянином. Из-за повышения пенсионного возраста мне до получения государственной пенсии еще 5 лет. Если бы пенсионный возраст не повышали, то уже в этом году я бы стал получать свою честно заработанную пенсию.

Я решил более детально изучить вопрос и оценить на какую пенсию в принципе могу рассчитывать. Надо сказать, что в России одновременно действуют 3 разные пенсионные системы:

- страховые пенсии для обычных граждан (400 — ФЗ)

- для силовиков и военнослужащих (ФЗ — 4468-1)

- чиновников и работников бюджетной сферы (166 — ФЗ)

Самая понятная из всех та, которая рассчитана на чиновников и бюджетников. Но я никогда не был ни чиновником, ни бюджетником, поэтому моя пенсия будет рассчитывать в соответствии с 400-ФЗ. По этому закону, для получения страховой пенсии, надо не только достичь пенсионного возраста, но еще необходимо одновременно выполнить 2 условия:

- индивидуальный пенсионный коэффициент (число пенсионных баллов) должен превышать минимальный порог

- страховой стаж должен превышать минимальный порог.

Эти показатели постепенно увеличиваются и вот как они выглядят

В 2023 год минимальное число баллов — 25,8, а страховой стаж — 14 лет.

У меня эти показатели значительно превышены, поэтому страховая пенсия у меня должна быть.

1. Расчет страховой пенсии по пенсионным баллам

По выписке из пенсионного лицевого счета у меня:

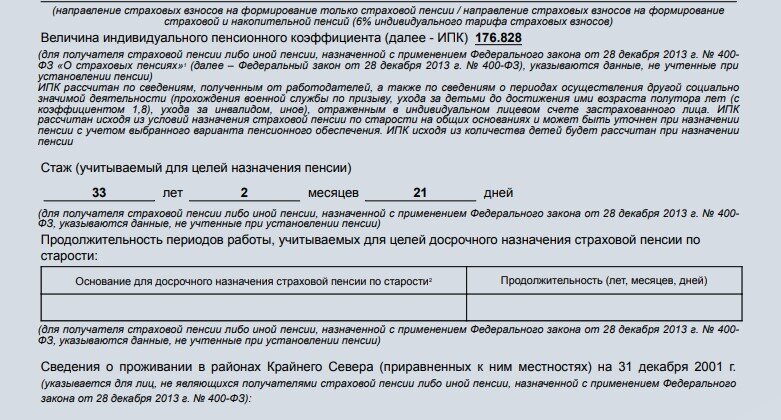

- пенсионный коэффициент — 176,828

- страховой стаж — 33 года 2 месяца и 21 день.

Поэтому в этом году я бы мог рассчитывать на пенсию в размере

= 176,828 * 123,77 + 7 567,33 = 29 453 руб.

Вроде все понятно, но как у нас говорят «дьявол кроется в деталях». По сути размер пенсии напрямую зависит от пенсионных баллов. А вот с их расчетом, как раз и возникают спорные и непонятные моменты.

Сейчас при начислениях пенсионных баллов используют 3 периода:

- до 2002 года

- с 2002 года по 2014 год

- начиная с 2015 года

Поэтому приходится разбираться с каждым периодом отдельно.

Трудовой период с 2015 года

Здесь все просто и понятно. С этого момента ПФР, а теперь Социальный фонд сами начисляют и учитывают ежегодно пенсионные баллы.

У меня за период с 2015 начислено 24,656 балла. Что на самом деле совсем немного за прошедшие 7 лет.

За период до 2015 года мне начислено 152,172 балла и это значение указано непосредственно в лицевом счете. И вот с этим расчетом придется разбираться более детально, т.к. число баллов здесь получается расчетным путем.

Период работы до 2002 года

Мой стаж до 2002 года составил 15 лет 8 месяцев и 8 дней. А средний расчетный доход за 2000 и 2001 года составил — 19 348 руб. в месяц.

Исходя из этих данных получилось число пенсионных баллов — 66,3. Схема расчета там достаточно сложная и запутанная и состоит из 3-х последовательных процессов:

- вычисление расчетной пенсии

- валлоризация (корректировка)

- преобразование в ИПК (пенсионные баллы).

После всех этих процедур у меня и получилось 66,3 балла за период до 2002 года.

Период с 2002 по 2014 года

По этому периоду у ПФР уже есть суммы страховых взносов, но их надо преобразовать в пенсионные баллы.

Схема преобразования достаточно простая

ИПК = Сумма взносов в ПФР за эти годы /228 /64,1

- 228 — средний период дожития в месяцах после выхода на пенсию.

- 64,1 — стоимость пенсионного балла на тот момент

Я не поленился и сам посчитал сумму своих взносов за этот период и у меня получилось чуть менее миллиона — 957 тыс. руб. Значит ИПК за этот период должен быть

= 957 000 / 228/ 64,1 = 65,48.

Таким образом у меня получился 2-й вариант расчета пенсии

= 66,3 (до 2002) + 65,48 ( с 2002 по 2014) + 24,66 (с 2015) -= 156,44 балла. Меньше чем у ПФР

Но это еще не все возможные варианты

Дело в том, что в выписке по лицевому счету у меня указан размер пенсионного капитала с учетом индексации за период с 2002 по 2014 год в размере 1 625 091 руб. 78. Значит число пенсионных баллов за этот период должно быть

= 1 625 091 / 228 / 64,1 = 111,19

Получается 3-й вариант

= 66,3 (до 2002) + 111,19 ( с 2002 по 2014) + 24,66 (с 2015) = 202,15 балла, больше чем у ПФР.

ИТОГ

Как видите получилось 3 варианта расчета числа пенсионных баллов, а значит и размера будущей пенсии

- Расчет ПФР — 176,83 балла

- Расчет на основе взносов — 156,44 балла

- Расчет на основе капитала — 202,15 балла.

Возможно истина находится по середине и верен расчет Социального фонда. Но об этом я узнаю только через 5 лет.

Желаю всем здоровья и достойных пенсий.

Не стоит это делать после 60. Лучше сказать НЕТ в 5 случаях и сохранить свои финансы в порядке