Друзья, на ранке недвижимости и ипотеке начинают происходить интересные события. Я решил посмотреть ретроспективу ипотечного рынка за последние годы и сравнить с текущей ситуацией.

Что сейчас происходит?

На вторичном рынке Москвы случилось знаменательное событие — цены пошли вниз, впервые с 2017 года. В апреле 2022 покупательная активность снизилась в 2 раза по сравнению с апрелем 2021 года и в 3 раза по сравнению с мартом 2022 года.

Понятно, что под 15% мало будет желающих брать ипотечные кредиты.

Понимая все это и застройщики и банки запускают программы со сниженными ставками. Вот один из примеров.

Я решил детально изучить данные по ипотеке за предыдущие 5 лет, начиная с 2018 года. Благо на сайте ЦБ есть вся необходимая информация.

Статистика за предыдущие годы

Видно, что в марте 2022 года выдали более 150 тыс. ипотечных кредитов и это среднее значение. Но в апреле все рухнуло.

Общая задолженность по ипотеке выросла почти в 2,5 раза с 5,2 трлн. руб. до 12,5 трлн.

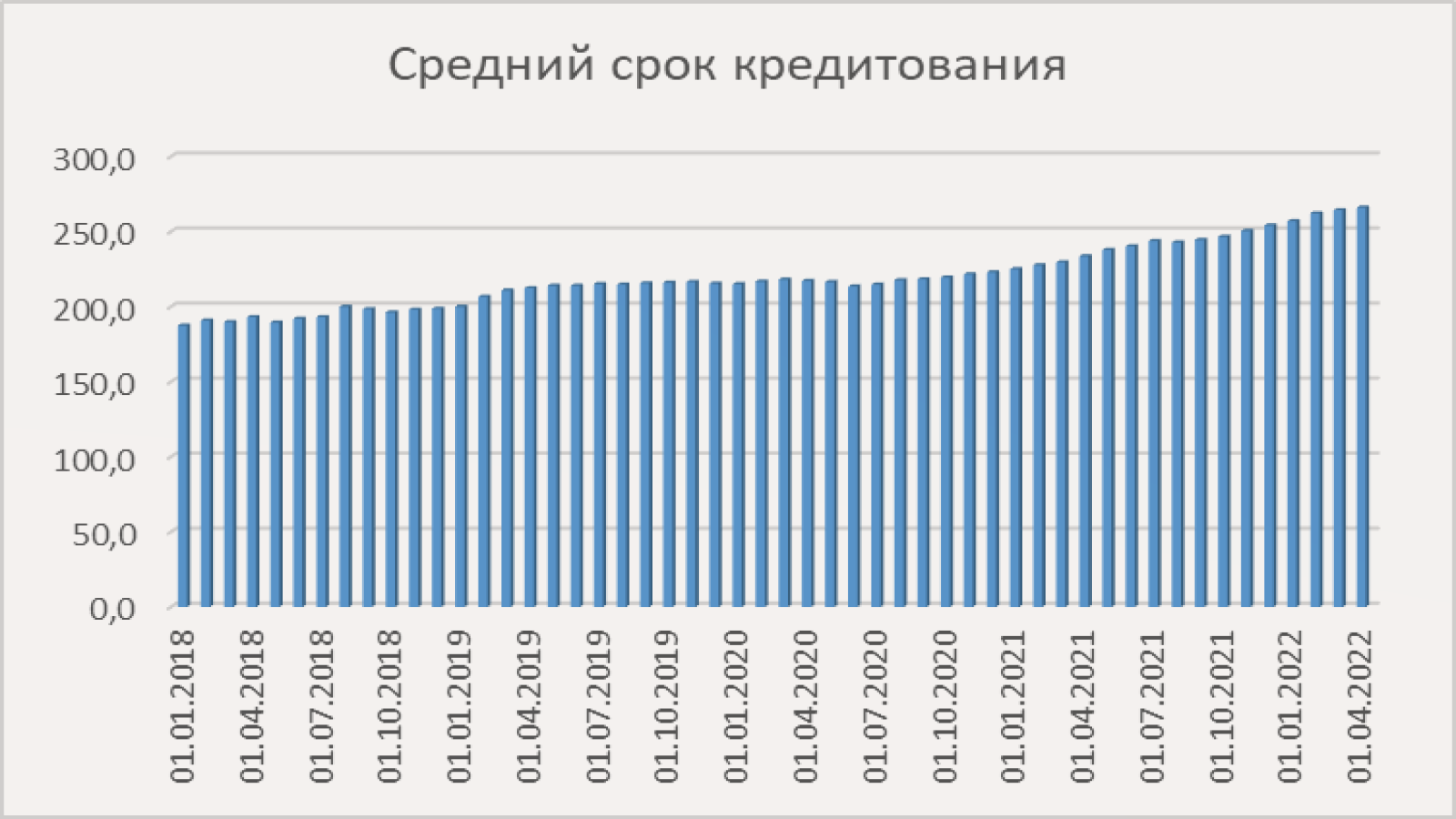

Средний срок кредитования тоже прилично вырос и сейчас составляет более 20 лет.

Средняя ставка кредитования стабилизировалась в районе 8,0% годовых.

Из-за роста цен значительно выросла и средняя сумма кредита.

Вывод

Снижение покупательной активности на московском рынке в апреле показывает, что достигнут предел покупательной платежеспособности. Он связан не только с ростом ставок и цен на недвижимость, но и с туманными перспективами будущих доходов. Покупатели не готовы брать на себя 20-летние обязательства по выплате кредитов.

Учитывая, что сейчас ставки по вкладам в районе 12-15%, то нет никакого смысла сейчас покупать недвижку. При том, что цены на нее падают. Разумнее деньги размещать на вкладах, получая приличный процент.

Расшевелить покупателей может только резкое снижение ипотечных ставок в район 5-6%. Но пока таких вариантов практически нет или их очень мало.

Почему инвестиции в 5 вкладов и в 5 квартир одинаково плохие

Буду благодарен за поддержку в виде ЛАЙК и Подписки.

Подписаться на мои блоги в Дзен _ Я.Мессенджер _ Телеграм _ VK _ OK