Друзья, вчера состоялось заседание Совета директоров Банка России на котором опять подняли ключевую ставку. Повышение составило 1% и теперь она равна 13%.

Мнения экспертов до заседания были единодушны только в одном — снижения точно не будет. А вот, останется ставка неизменной или вырастет — мнения разделились.

Как видим, правы оказались те, кто верил в повышение ставки. В причинах такого решения ЦБ был не оригинален. Набиуллина продолжала с неумолимым упорством продолжать повторять уже набившие оскомину мантры

Несмотря на динамику и высокую волатильность курса в этом году, финансовые рынки работали в стандартном режиме, проблем с ликвидностью не возникало, поэтому мы не видели тогда и не видим сейчас рисков для финансовой стабильности. Резкое движение курса само по себе не являлось таким риском. Однако оно привело к дополнительному повышению инфляции и инфляционных ожиданий. Именно для купирования этих факторов мы и повысили ключевую ставку.

Учитывая фактическое ускорение темпов роста цен, мы увеличили прогноз по инфляции на этот год до 6,0–7,0%. К концу следующего года под влиянием наших действий она вернется к целевому уровню и закрепится на нем.

Причем Набиуллина привела и индикаторы влияния изменения курса на уровень инфляции — ослабление курса на 10% дают прирост инфляции — 0,5-0,6%. Всего — то. Так думают в ЦБ. Уверен, что бизнес и обычные граждане думают по другому.

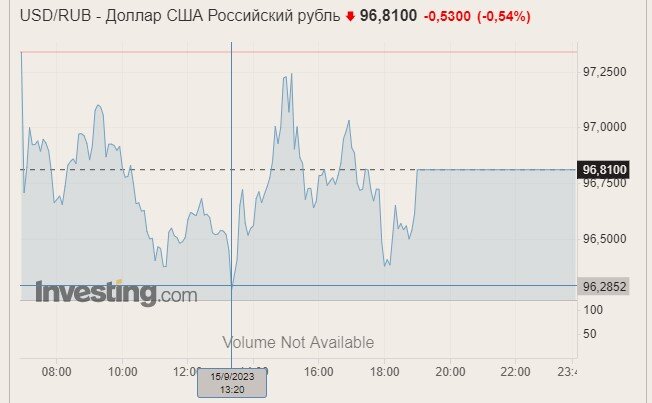

Надо сказать, что рубль достаточно инфантильно отреагировал на решения ЦБ и заявления его главы.

Также на рубль не оказала существенного влияния массированная продажа валюты Банком России с 14 сентября.

- Конечно, в целом для экономики рост ключевой ставки — плохая история. Объемы кредитования падают и растут расходы по кредитам. Значит внутренний спрос будет снижаться, а с ней и экономическая активность.

Но есть и те, кто окажутся в плюсе от такого решения. Особенно это касается вкладчиков с крупными суммами вкладов.

Напомню, что с этого года будет начисляться так называемый «налог на вклады».

Но в расчете налога есть одна особенность, которая выгодна вкладчикам. Повышая ключевую ставку Банк России по сути «дарит» деньги крупным вкладчикам в т.ч. и мне. И вот почему.

У этого налога есть пороговое значение необлагаемого процентного дохода по вкладам за год. Если процентные доходы меньше этого порога, то налог не платится, если больше, то с превышения платится 13%.

Рассчитывается этот порог очень просто

= 1 млн. руб. * максимальная ключевая ставка в течение года.

Сейчас ставка равна 13%, значит необлагаемый порог будет

= 1 млн. руб. * 0,13 = 130 тыс. руб.

Т.е. если у меня процентный доход за год будет менее 130 тыс. руб. то налог платить не надо.

В этом году ключевая ставка поднималась уже 3 раза:

- в начале года она была 7,5% — необлагаемый порог 75 тыс. руб.

- 24 июля 8,5%, необлагаемый порог 85 тыс. руб.

- 15 августа 12%, необлагаемый порог 120 тыс. руб.

- 15 сентября 13%, необлагаемый порог 130 тыс. руб.

Т..е. уже третий раз за год ЦБ, по сути подарил мне экономию на налоге.

Всего за год сумма «подарков» от ЦБ равна

= (130 000 — 75 000) * 0,13 = 7 150 руб.

Максимальная сумма «подарка» была при поднятии ставки сразу на 3,5%. Сейчас в 3 с лишним раза меньше, но это тоже лучше, чем ничего.

Конечно, в ЦБ меньше всего думали о том, что вкладчики сэкономят на налогах. Это их вообще мало волнует, это зона ответственности Минфина. А ЦБ и Минфин сейчас не очень то ладят.

Можно сказать, что благодаря подъему ключевой ставки экономия на налоге вклады у меня уже равно одному ежемесячному платежу по ЖКХ. Как говорится — мелочь, но приятно.

К тому же Набиуллина намекнула, что ставку до конца года могут еще поднять. Ведь она обозначила диапазон ключевой ставки — 13,0 — 13,6%.

Конечно о таких «подарках» от ЦБ имеет смысл говорить, когда у вас на счетах 1,5 млн. рублей и выше. В этом случае процентный доход за год может составить от 100 тыс. руб. и больше.

Так что может мне вообще не придется платить налог на вклады за 2023 год.

Время покажет.

РЕКОМЕНДУЮ К ПРОЧТЕНИЮ

Случайно узнал, что уже предпенсионер. Прикинул выгоду от государства — совсем НЕ симпатичная цифра получилась