Какие ошибки совершают родители, из-за которых их дети потом будут испытывать в жизни проблемы с финансами?

Делюсь 5-ю принципами верного финансового воспитания детей, которые достались мне от родителей.

1. Планируйте расходы вместе с ребенком

В моей семье на все расходы составляли списки: какие продукты купить, что обновить из одежды, что нужно к 1 сентября. Я из того поколения детей, кому на день рождения дарили джинсы, поэтому, возможно, такое планирование расходов было вынужденным.

Самый полезный урок планирования родители преподали мне накануне поступления в вуз. Мы жили в Ярославле, а поступать я собиралась в Москве. Они выдали мне листочек и попросили написать, какие расходы у меня будут в столице. Якобы, чтобы они могли прикинуть, сколько денег мне присылать.

Я записала расходы на еду, одежду, проезд. Но совершенно не учла такие важные вещи, как туалетная бумага, шампунь, средства для уборки и еще много чего. В свои 17 лет я не задумывалась о том, что все эти вещи тоже кто-то покупает. Но я быстро научилась вести личный бюджет и к третьему курсу я уже обеспечивала себя сама.

Вывод: составляйте списки вместе. Например, кому и что нужно подарить на Новый год и сколько это стоит. Сколько порций мороженого хочется съесть в неделю. Что купить, чтобы поехать к бабушке на каникулы.

2. Давайте ребенку личные деньги

Личные деньги должны быть у каждого члена семьи, включая школьников. Лучше давать их не каждый день, а сразу на неделю вперед. Пусть ребенок сам решает, как их потратить: копить неделю и купить что-то крупное. Или покупать по мелочи каждый день.

Покупки можно потом обсуждать и показывать, как можно было бы сэкономить. И главное — ради чего. Ради каких-то других более ценных для ребенка покупок, а не ради того, чтобы просто накопить.

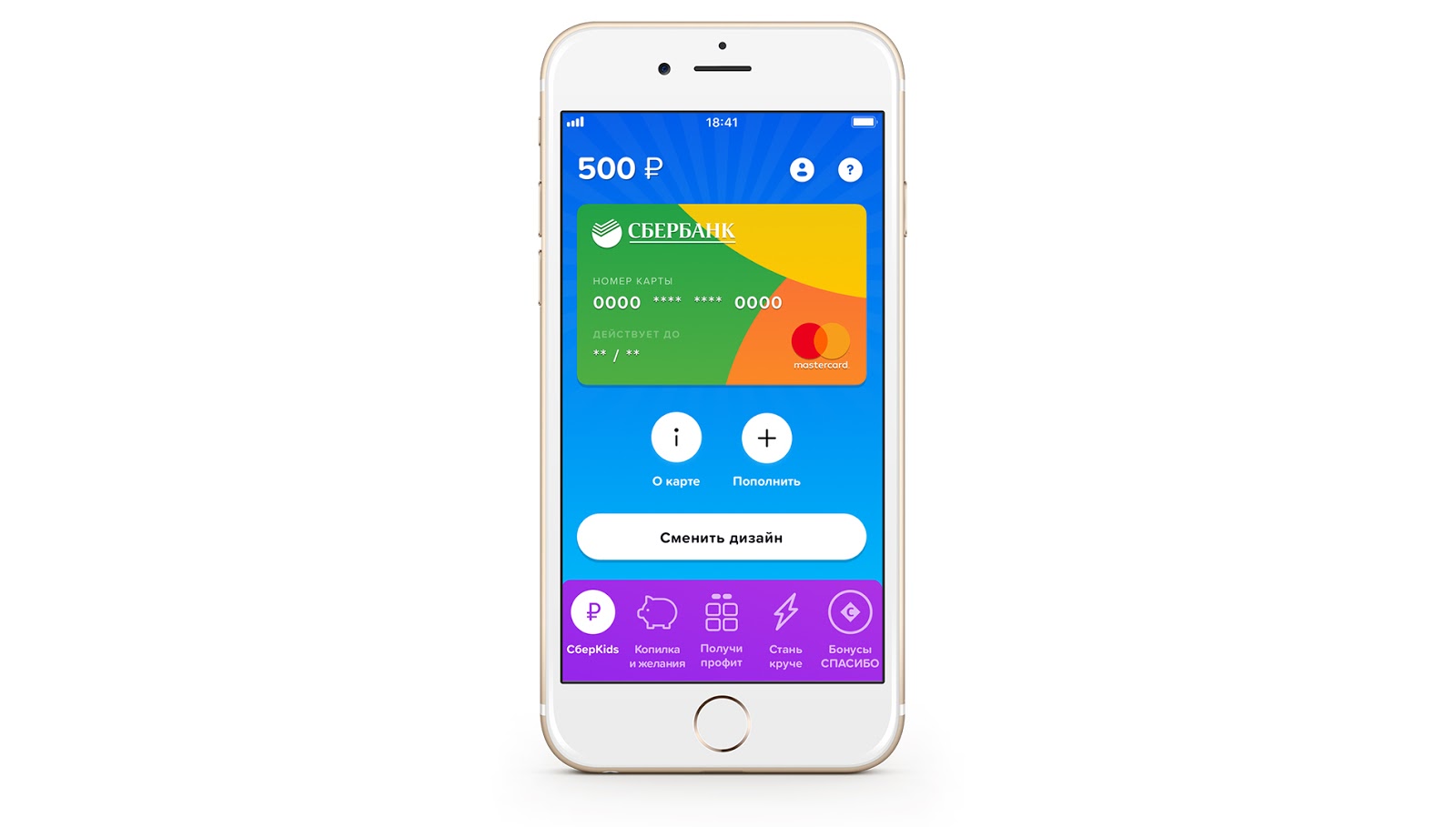

Самый удобный способ давать ребенку деньги — мобильное приложение СберKids. Если у вас есть карта Сбербанка, просто установите это приложение ребенку и себе. Затем выпустите виртуальную карту в приложении и она появится на телефону и у ребенка. Теперь можно переводить ребенку деньги одной кнопкой — мгновенно и без комиссии.

Что мне понравилось:

карта виртуальная, без пластика — ребенок ее не потеряет. Но работает, как обычная: ей можно оплачивать покупки в большинстве обычных и интернет-магазинов. Бонусы «Спасибо» за покупки ребенку тоже начисляются;

в приложении есть опция «Копилка», где можно в секрете от родителей (хе-хе) копить на свою мечту. Если, конечно, вы уже вместе научились планировать расходы. А если пока нет — не страшно. Можно установить лимиты на день или на месяц;

вы видите историю операций: в каких магазинах ребенок делал покупки и на какую сумму.

Для безопасности ребенка максимальная сумма, которая может быть на карте — 15 тысяч рублей, оборот — не более 40 тысяч рублей в месяц.

Вывод: ребенку нужны свои личные деньги, а вы можете ему помочь тратить их разумно. С приложением СберKids ребенок будет учиться вести вести бюджет легко и интересно: там все построено в форме игры. А еще это современно: нет смятых купюр по карманам и бездонных свинок-копилок.

3. Обсуждайте в семье, как увеличить доход и объясняйте детям свои решения

Мои родители много обсуждали свой небольшой бизнес при нас с братом. Могли поделиться, что их работники жалуются. Дескать, они делают всю работу, а родители забирают у них основные деньги. Родители объяснили, почему так. Все потому, что большая часть работы собственников скрыта от персонала: поиск клиентов, ответственность за план продаж и зарплаты, взаимодействие с поставщиками, госорганами, налоговой инспекцией. А еще есть финансовые риски, в конце концов.

Наверное, одними из первых в России мы прочитали книгу Роберта Кийосаки «Богатый папа, бедный папа». Помню, как родители впечатлились идеей о квадранте денежного потока. Дома, на кухне, мы часто говорили о четырех способах заработка денег: в качестве наемного работника, самозанятого, бизнесмена и инвестора.

И знаете что? Прошло 20 лет, и сегодня я могу сказать, что я действительно немножко инвестор.

Обсуждались и способы сохранить капитал. Родители вкладывали деньги в недвижимость, другие материальные активы и объясняли свои действия. Преумножить. Не продать наследную квартиру и поехать на эти деньги в отпуск. А сделать больше из того, что у тебя есть.

Вывод: если вам есть, что рассказать ребенку о бизнесе, инвестировании — сделайте это. Не думайте, что ребенок для этого слишком мал: всегда можно найти простые слова и понятные метафоры.

4. Избавьтесь от вредных установок и не навязывайте их детям

Приведу примеры.

Живем один раз. Человек с такой установкой сопротивляется самой идее планирования. Он чувствует, что это загоняет его в узкие рамки: «Что я теперь, и кофе не могу себе купить? Нужно наслаждаться жизнью!».

Он не понимает, зачем ему урезать себя сегодня. «Ради чего? Чтобы в будущем купить что-то нужное? Я, может, и не доживу», — типичный аргумент. Впрочем, по статистике шансов дожить у нас больше, чем не дожить.

Я этого достоин. Установка похожа на первую. Разве я этого не достоин: еще одного айфона, ужина в дорогом ресторане, и что там еще навязывает нам реклама. Достойны, конечно. Но не меньше достойны нормальной пенсии и собственной квартиры. Возможности оплатить то лечение, которое вам требуется.

Не жили хорошо, не стоит и начинать. Не поеду на автобусе, сэкономлю, пойду пешком. Не буду заказывать доставку, лучше поеду после работы на другой конец города.

Не факт, что такой человек действительно беден, скорее он экономит по привычке. Потому что его мама и бабушка экономили: всегда брали колбасу за 100 рублей, хоть мяса там и нет. Да, экономия должна быть, но в пределах разумного.

Вывод: чтобы вы не говорили ребенку, как правильно, он будет делать все, как и вы. Думать как вы. Поэтому начать нужно с себя.

5. Помогите ребенку как можно раньше научиться зарабатывать

Лет с 10-11 можно делегировать ребенку часть вашей работы. Например, моя работа — создание контента для разных соцсетей. Когда моей дочери будет 10 лет, я смогу ей доверить легкую редактуру, размещение материалов на платформах. Потом передам монтаж видео или еще какие-то посильные работы. Буду платить зарплату по рынку.

С 14 лет ребенку будут полезны курсы, чтобы получить навыки, которые помогут заработать. Например, таргетированная реклама, создание чат-ботов, продюсирование онлайн-проектов, простой дизайн. Не помешает подтянуть английский или еще какой-нибудь язык.

Вывод: если вы работаете на себя, «наймите» ребенка в команду. Помогите освоить работу, которую он может совмещать с учебой.

Все идет из семьи. 100% взрослых людей, у которых нет финансовых проблем, в детстве получили своеобразную вакцину финансовой грамотности. И в ваших силах вырастить вашего ребенка успешным и богатым.