Второй квартал завершился тревожно для многих россиян, в том числе для инвесторов. Помимо скандального "марша справедливости" в исполнении Пригожина, многих огорошило стремительное падение рубля, а о котором я предупреждала читателей еще в середине апреля.

Там я как раз говорила о том, что для падение рубля сохраняются все предпосылки, а укрепление — если и будет, то временным.

Уйдет ли доллар за 100 рублей: почему деньги снова превращаются в фантики, и кому выгодна эта девальвация

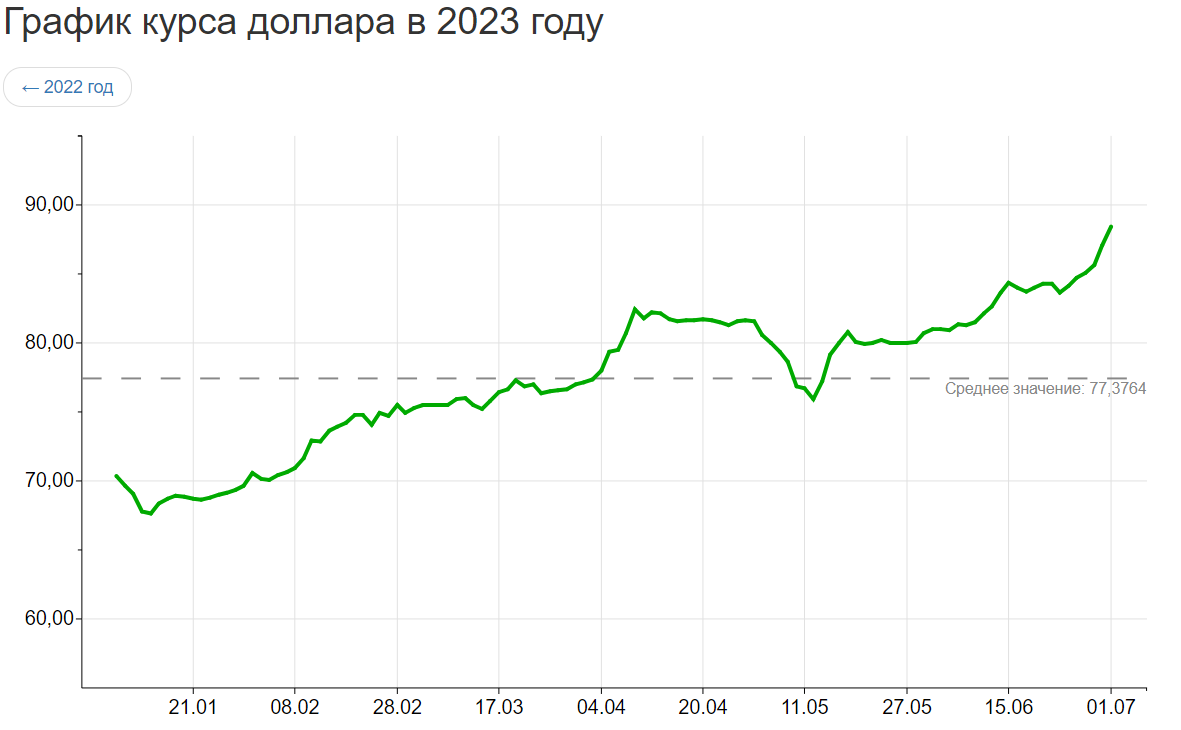

Второй квартал, собственно, завершился антирекордом в плане курса, что видно на графике — за полгода рубль ослабел на 24%. Так что если вы хранили и храните деньги в рублях, можете наглядно упущенную финансовую выгоду, которую вы могли получить.

Из-за чего случился такой сильный обвал?

1. Косвенно россияне сами спровоцировали резкий обвал. Когда замаячил возможный переворот, многие бросились снимать наличные и закупать валюту, также рост спроса на закупку валюты отметили в банковских приложениях и обменниках.

2. Выплаты нерезидентам. Зарубежные компании продолжают уходить, и подобные выплаты в моменте могут довольно сильно расшатывать рынок и курс

3. Дисбаланс в бюджете. Как ни крути, но бюджет в дефиците, и слабый рубль выгоднее с учетом недополученной экспортной выручки, так что Банк России не спешит делать интервенции и вмешиваться в его скорейшее укрепление

Хотя временный тренд на корректировку (укрепление рубля может быть), так как в конце июля ожидается повышение ключевой ставки, что может несколько стабилизировать и укрепить курс.

У ослабления рубля есть мощный побочный эффект в виде инфляции. Как ни крути, но доля импортного оборудования и комплектующих в производственном процессе по-прежнему высока, поэтому ослабление рубля неизбежно будет приводить к росту цен.

Что делать для сохранения своих сбережений?

Универсального и однозначного ответа здесь нет, многое зависит от ваших целей. В долгосрочной перспективе вложения в иностранную валюту чаще всего окупаются, но есть нюансы

1. Многие покупают валюту во время паники "на пике", и потом разочаровываются. Все же рациональнее покупать во время просадок. И укрепление рубля (пусть и временное) однозначно будет, как и более удачный момент для закупки, чем сейчас.

2. Многие банки сейчас ввели комиссию за хранение иностранной валюты, в том числе брокеры, поэтому я бы рекомендовала хранить валюту либо на зарубежных счетах в дружественных странах (где и снять ее вполне реально), либо в наличном формате.

Также неплохим вариантом хранения средств является криптовалюта USDT, которая привязана к курсу — но я бы точно не рекомендовала хранить в ней все сбережения, это вариант скорее для продвинутых пользователей и тех, кто не хочет светить свои накопления, зависеть от банковского регулирования и при этом иметь к ней доступ практически из любой точки мира

В идеале — использовать разные возможности и диверсифицировать свои риски.

Личный опыт

Я стараюсь не хранить значительного капитала в банках. Мне спокойнее инвестировать в твердые активы, в частности, в зарубежную недвижимость. Она не только сама по себе растет в цене, но капитал также увеличивается за счет рост курса.

Я инвестировала в проекты в Турции (евро) и Грузии (доллар), и не пожалела об этом. Тем более, что в Батуми сейчас фаза активного роста цен. На текущий момент инвестиции в Турции за год дали мне прирост 100% в пересчете на рубли, проект практически завершен.

А что, если страшно хранить и инвестировать в валюте? Какие есть альтернативы в рубле сейчас?

Самым невыгодным вариантом является хранение наличных, на накопительном счете и депозите. Вам сложно будет этими инструментами победить инфляцию. Эти способы хороши для запасов "на черный день", который желательно иметь всем.

Я могу поделиться некоторыми инвестиционными идеями (которые не является индивидуальной инвестиционной рекомендацией)

1. Инвестировать в акции и финансовые инструменты компаний, которые являются бенефициарами сложившейся ситуации.

Из самого очевидного — это акции крупнейших банков, показывающих рост, займы надежным микрофинансовым/ коллекторским компаниям. Здесь я имею в виду в большей степени те компании, которые котируются на фондовом рынке, публично размещают отчетность и имеют хорошую репутацию.

Займы МФО дают возможность получать инвесторам гарантированную стабильную прибыль 15-16% ежемесячно, что существенно выше того, что дают банки на депозитах и накопительных счетах.

Здесь важно отличать надежные компании от финансовых пирамид и инвестиционных мошенников, так что если вам нужна рекомендация или мини бесплатная консультация, я готова проконсультировать вас онлайн @valentina_ermakova

2.Также бенефициарами можно назвать маркетплейсы и компании, которые специализируются на импортозамещении.

3. Инвестировать в недвижимость также можно, хотя в будущем могут быть проблемы с ликвидностью (если вы захотите ее перепродать).

И, конечно же, важно тщательно подходить к выбору проекта и региона. Сейчас хорошим потенциалом обладает г. Санкт-Петербург, а вот недвижимость в том же Сочи или Казани уже несколько перегрета.

Если интересно узнать о выгодных проектах для инвестирования в Питере — пишите в комментариях или в личные сообщения телеграм, и я сделаю об этом отдельную статью.

Ну и в завершение хочется подбодрить всех и призвать не падать духом. В любой турбулентной ситуации открываются новые возможности, и только от вас зависит, как вы ими распорядитесь.

Пишите в комментариях, какой стратегии придерживаетесь вы? Закупаете ли валюту на панике? В чем предпочитаете хранить свои сбережения?

Если вам понравилась статья — ставьте лайк, и подписывайтесь на мой канал ЗДЕСЬ , чтобы не пропустить новые публикации!