Постоянные читатели моего канала знают, что я еще выступаю финансовым экспертом на площадке Яндекс Кью. Недавно мне поступил персональный вопрос о повышении кредитного рейтинга

И таких вопросов на площадке довольно много.

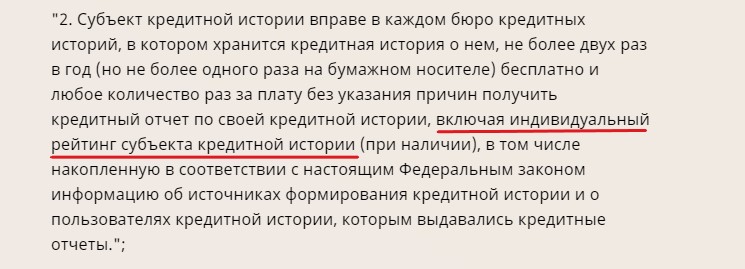

Что такое индивидуальный кредитный рейтинг?

Действительно, сейчас бюро кредитных историй формирует индивидуальный кредитный рейтинг

Порядка 60 млн. граждан имеют высокий кредитный рейтинг.

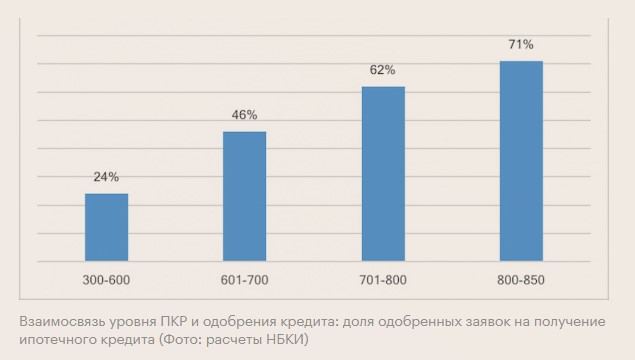

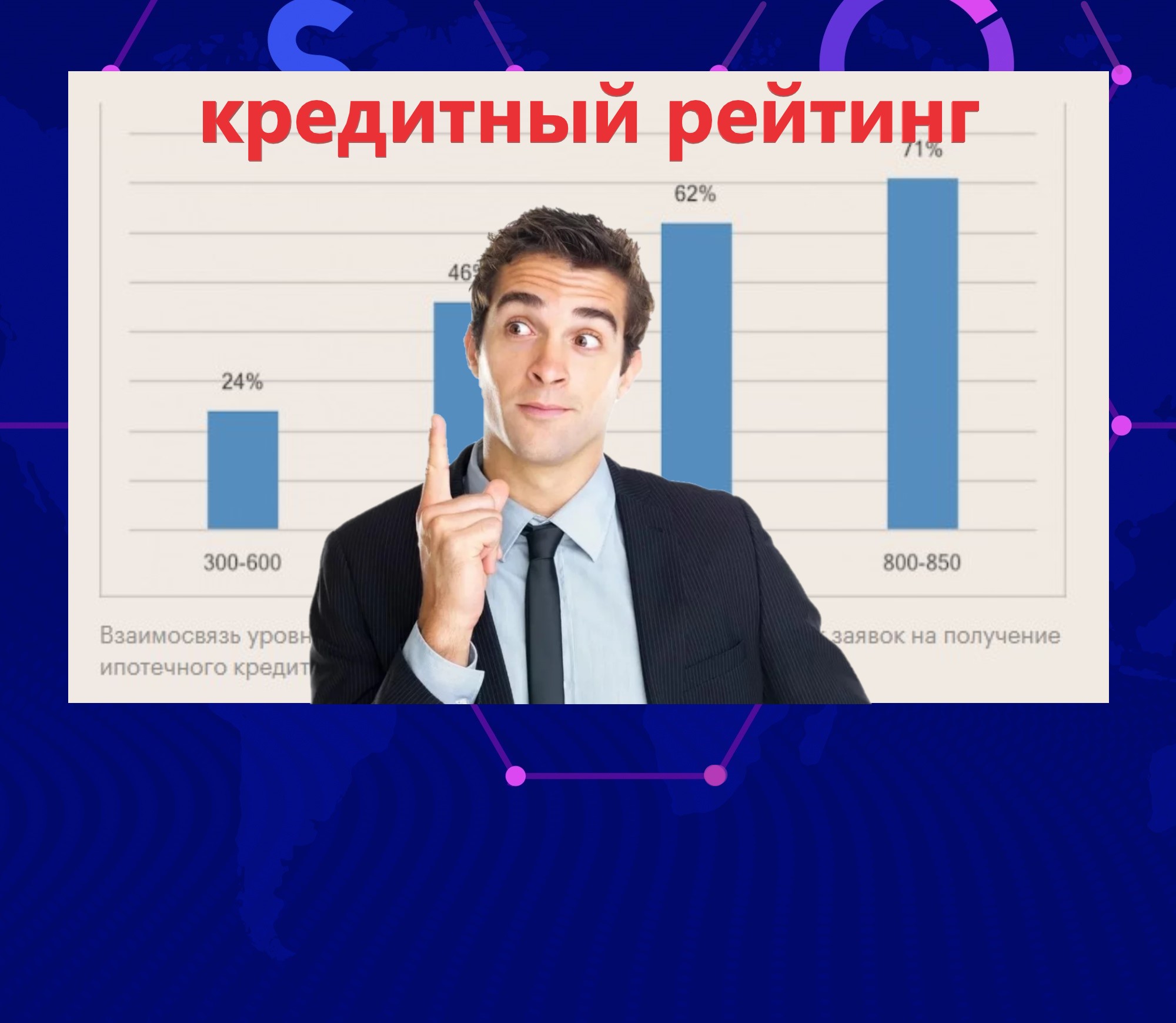

Значение ПКР напрямую влияет на вероятность получения кредита

Поэтому желание узнать и улучшить свой кредитный рейтинг совершенно разумно и обосновано.

Мои рекомендации по улучшению кредитного рейтинга

Они основаны на моей практике, как по работе в банках, так и по персональным консультациям.

Изучить свою кредитную историю

Это первое с чего надо начать. Каждый год можно 2 раза бесплатно получать свою кредитную историю в каждом БКИ, где она есть.

Анализ ее сразу покажет возможные проблемы, приводящие к низкому рейтингу.

Нередко в кредитных историях содержатся ошибки. Банк России обнародовал информацию, что 3 банка отправляли в БКИ неверную информацию. Делали они эту сознательно или нет — неизвестно, но факт остается фактом.

Возможно в вашей кредитной истории есть непогашенный кредит, который уже давно закрыт. Или есть просрочка, которой на самом деле не было и т.д.

Если ошибок нет, то единственным способом повышения кредитного рейтинга является — взятие кредита в любом виде и его своевременное погашение.

1. Оформить кредитную карту

Если в кредитной истории ошибок нет, то стоит попробовать оформить кредитную карту. Причем лучше всего это сделать в том банке, где получаете основную зарплату.

Важно получить кредитку хотя бы с минимальным лимитом и начать ею пользоваться. Через 3-4 месяца эта информация будет уже отражена в кредитной истории и начнет повышать ваш рейтинг.

2. Взять платежеспособного созаемщика

Этот способ не часто используют, но он реально работает. Я даже на эту тему сделал отдельную публикацию.

Дело в том, что когда банк оценивает риски он берет в учет и созаемщика. При этом, данные о созаемщике в кредитных историях не отражаются (как правило). Т.е. в вашей кредитной истории не будет указываться, что кредит взят с созаемщиком.

3. Разнообразие кредитов

Банки положительно относятся к клиентам у которых было много самых разных банковских кредитов, погашенных в срок и без просрочек.

3.1. Т.е. если у Вас были ипотека и потреб. кредита. Тогда стоит оформить кредитную карту.

3.2. Если были только кредитки, то можно оформить покупку товара в кредит в магазине. Он будет в кредитной истории отражен как обычный кредит.

2 действия, которые не стоит делать

1. Займ в МФО

Не стоит брать займы в МФО для улучшения своего рейтинга. Даже если Вы его вернете вовремя, сам факт получения такого займа — отрицателен.

Многие банки включают факт поучения займа в МФО и КПК в стоп-фактор при одобрении заявки на кредит.

2. Веерная рассылка заявок в банки

Когда БКИ и банк видят, что Вы сделали веерную рассылку заявок на кредит, то это сигнал к отказу. Персональный кредитный рейтинг также снижается из-за таких рассылок, т.к. говорит о сомнениях самого заемщика в получении кредита.

Банк таким образом трактует ход мыслей клиента — "направлю заявки куда только можно, вдруг кто-нибудь одобрит".

Как вы уже поняли — шанс получить кредит только уменьшится.

Сухой остаток

Знание и контроль своей кредитной истории и кредитного рейтинга — необходимый элемент финансового здоровья.

Даже если Вы не нуждаетесь в кредите сейчас, то это не значит, что он не понадобится завтра. Лучше держать ситуацию под контролем и не доводить до кредитных блокаутов со стороны банков.

Надеюсь мои советы помогут улучшить кредитную историю и повысить кредитный рейтинг.

Как взять кредит если все банки отказали. Есть вариант о котором могут не все знать

Если вам интересна тема кредитов и банков — подпишитесь на Канал. Подписка на он-лайн канал в Яндекс Мессенджере (здесь)