Летом я рассказывала о своей знакомой, которая вместе с мужем платит ипотеку. Тогда я на их примере разбирала, что такое общий платёж и почему уменьшать размер обязательных взносов при досрочном погашении общим платежом правильнее, чем просто уменьшать срок. Сегодня я покажу, как изменился их кредит за последние месяцы при такой тактике.

Напомню, что в июле перед очередным платежом остаток долга составлял 383'288,10. Окончание срока по графику декабрь 2026. Обязательный платёж был на уровне 13 тысяч рублей и дальше по уменьшающей (дифференцированный платёж). Они могли вносить в ипотеку только 15 тысяч в месяц (то есть 2 тысячи переплаты), от этого и отталкивались.

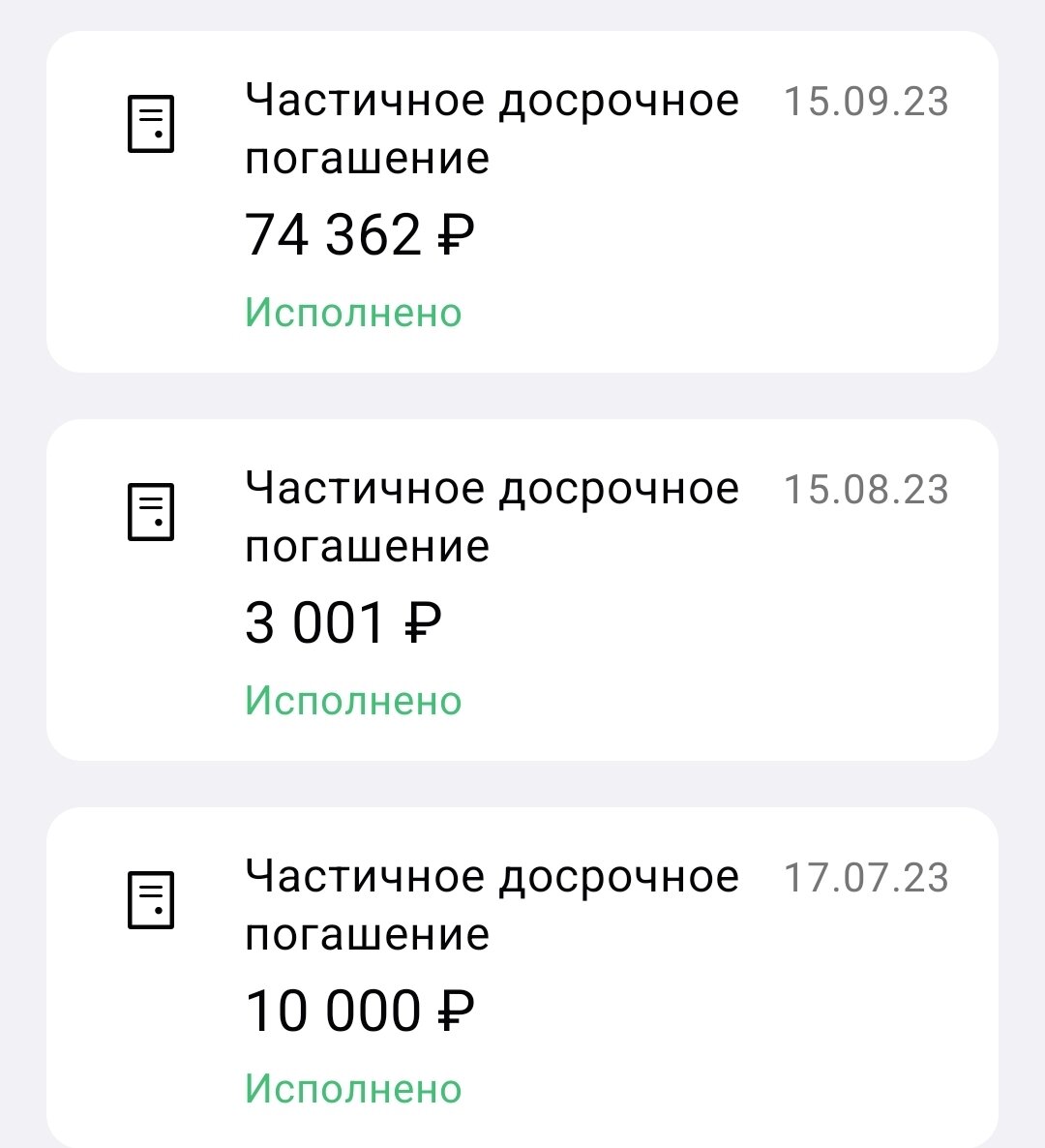

Так как в июле они внесли то, что накопили с начала года (10 тысяч), обязательный платёж сразу снизился и пересчитался уже для следующего месяца. Именно на том этапе я и писала первую статью. Также они подали на вычет по процентам — получилось около 70 тысяч рублей, и в сентябре эти деньги вместе с запланированной переплатой тоже внесли досрочно.

Они продолжали вносить всё те же 15 тысяч общего платежа. А ещё ввели налог на роскошь, о котором я рассказывала в блоге и который советую всем "транжирам")). В их случае это налог на фастфуд. Каждый раз, когда им хотелось бургер или картошку фри, они отсчитывали 50% от стоимости и направляли на кредит. В итоге к декабрю тратить средства на такие "радости жизни" они перестали вообще — когда за бургер вместо 200 рублей отдаёшь 300, подумаешь дважды. Многие любят говорить, что им вообще неоткуда взять свободные деньги, но начинаешь разбирать образ жизни и видишь кучу необязательных платежей. Конечно, не у всех, но у большинства именно так и есть.

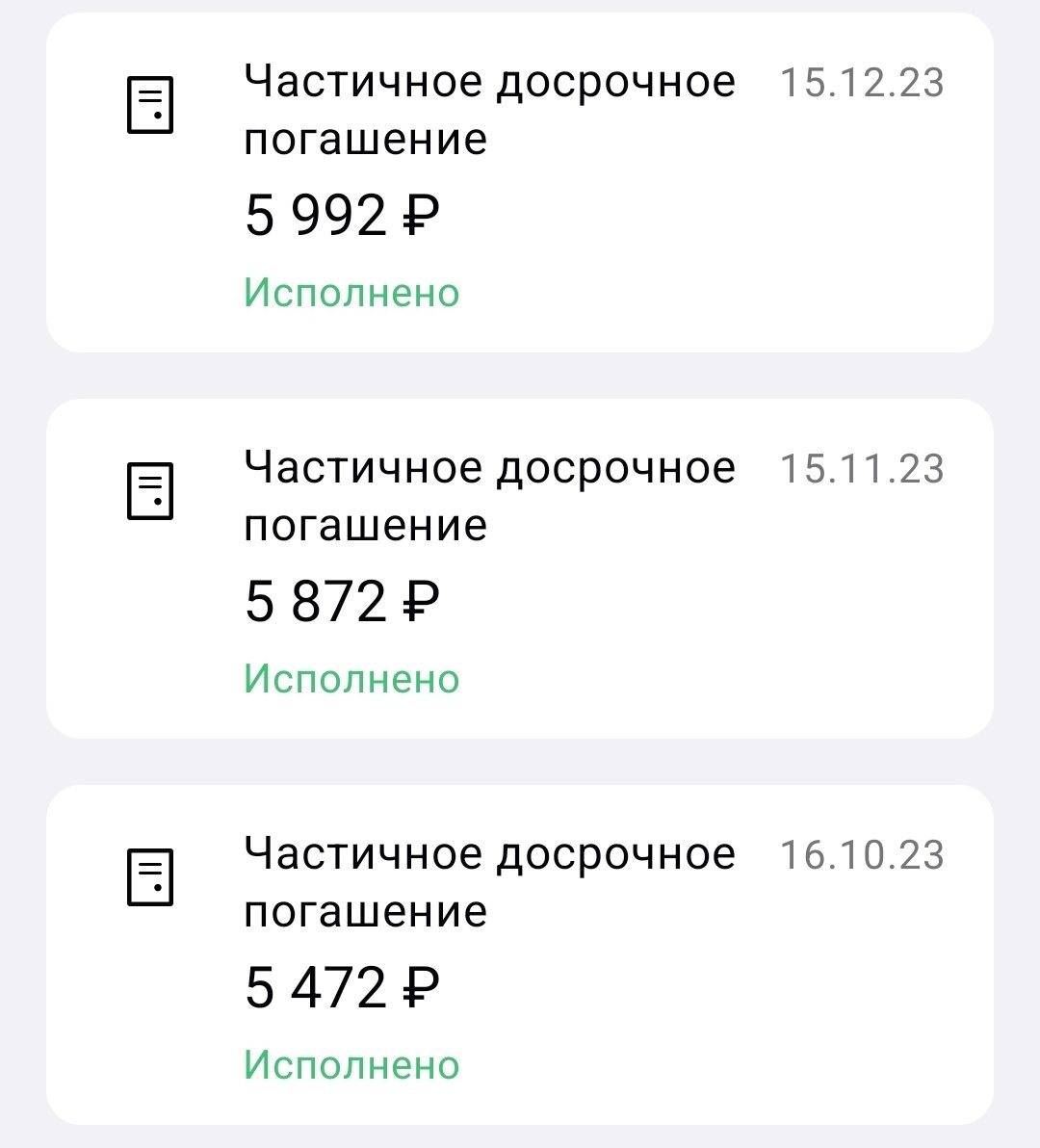

Вот здесь можете видеть, как за последние 3 месяца растёт размер переплаты. А в январе в переплату уйдёт уже 6200!

Переплату оформляют за день до списания планового платежа, высчитывают её сами на калькуляторе. В итоге эти 15 тысяч (+ налог на роскошь) списываются одной суммой в один день. Именно так подгадывать необязательно, но им так удобнее.

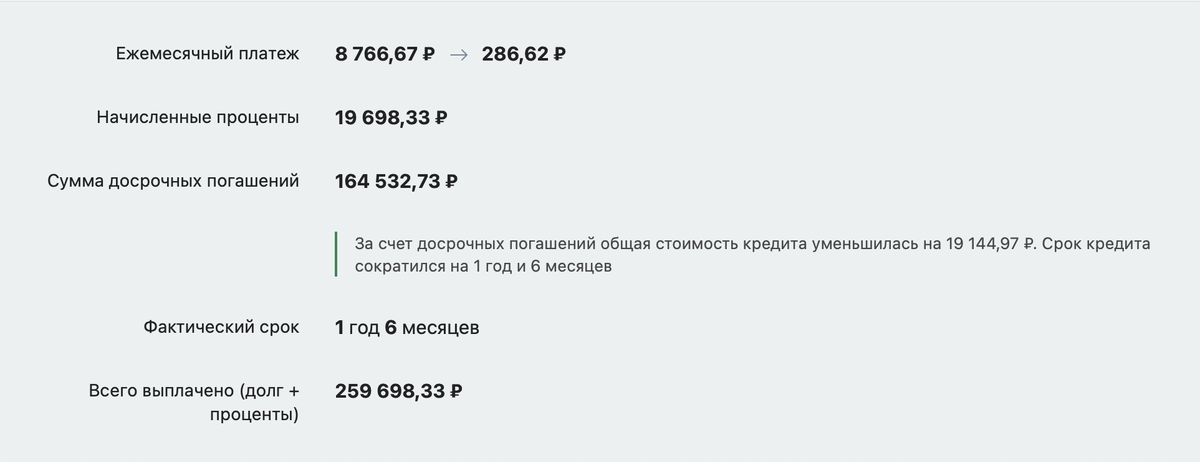

На конец декабря остаток долга составляет 239'800,61, а обязательный платёж на ближайший месяц снижен до 8800 рублей. Окончание срока по-прежнему декабрь 2026. То есть разница за полгода 140 тысяч, при этом переплачивают они по сути сверху всё те же 2 тысячи в месяц относительно того, что платили летом.

Этой паре осталось платить не так много и с уровнем процентных ставок по вкладам им было бы выгоднее вообще не гасить досрочно, а только копить, но есть психологический момент "груза" этого долга. Крупные покупки они в ближайшие годы не планируют, сбережения в качестве НЗ есть, поэтому можно вкладываться в ипотеку.

Когда я написала знакомой узнать о прогрессе, очень удивилась, что всего за 5 месяцев такой результат, хотя тратят из бюджета они столько же, сколько и летом. Только теперь в случае ЧП им надо найти уже меньше 9 в месяц, а начинали когда-то с обязательного платежа в 35.

Я тут произвела примерные подсчёты, исходя из их остатка долга, срока и общего платежа. Получается, что в таком темпе кредит они выплатят на полтора года раньше, но я знаю, что в планах есть желание закрыть его уже в следующем году, чего и желаю. Правда, для этого надо искать дополнительные деньги не только на бургерах 🙂

Вот первая статья:

Разбор конкретной ипотеки: уменьшаем сумму и при этом сокращаем срок