Друзья, сегодня поговорим о рефинансировании ипотеки. Ставки по ипотеке за последний год последовательно снижались. Этому способствовало снижение инфляции и уменьшение ключевой ставки. Поэтому вопрос рефинансирования ипотеки может быть актуален для достаточно большого числа заемщиков.

Сейчас средняя ставка составляет порядка 8,5%, год назад она была в районе 9,0%. По прогнозам экспертов к концу 2023 года она может снизиться до 8,2-8,0%.

Рефинансирование имеет смысл если до погашения кредита остался еще большой срок. Расчеты показывают, что этот срок должен быть от 10 лет и выше. Тогда есть экономическая целесообразность заниматься рефинансированием.

1. Рефинансирование — какой смысл

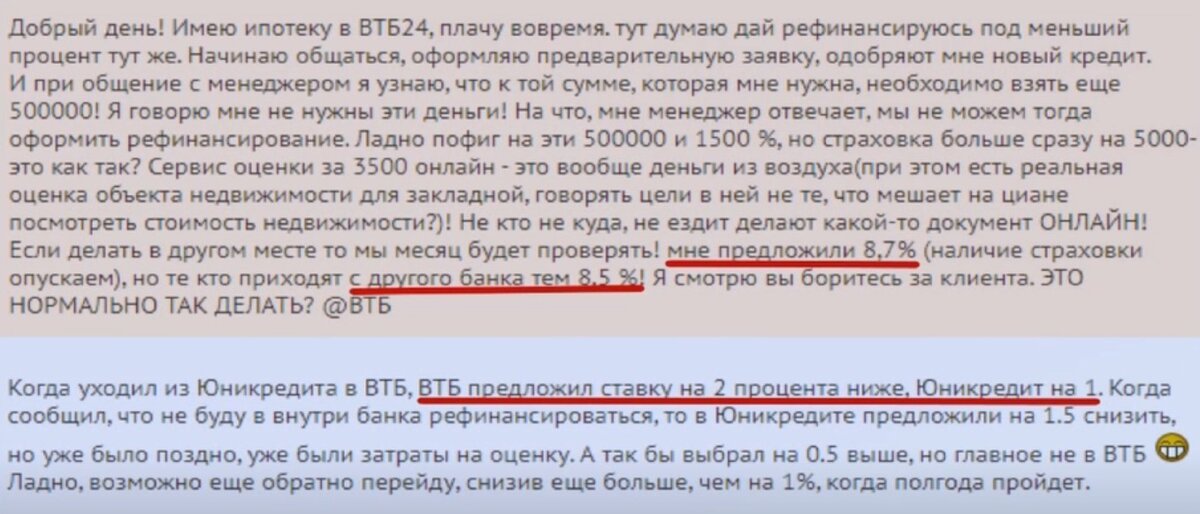

Как ни странно, но в "своем" банке ипотека не выгодна. Вот 2 реальных кейса на эту тему

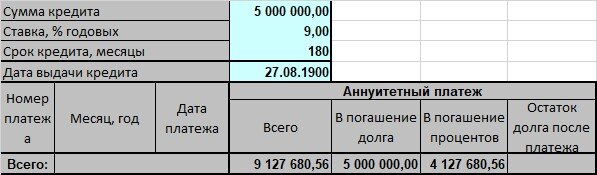

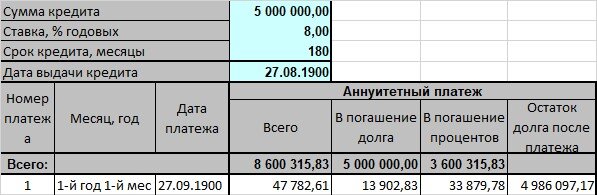

На большом сроке даже 1% по ставке может дать значительную экономию по переплате. Проще всего это оценить по кредитному калькулятору. Возьмем кредит на следующих условиях:

- сумма — 5 млн.руб.

- срок — 15 лет

- ставка 8% и 9%

При ставке в 9% переплата будет 4 млн. 127 680 руб, а ежемесячный платеж 50 713 руб.

При ставке в 8% переплата уменьшится на 527 тыс. руб. (10% от суммы кредита) а платеж будет меньше на 3 тыс.руб. в месяц.

Весьма приличные цифры из-за которых стоит озадачиться вопросом рефинансирования.

2. Почему действующий банк предлагает плохие условия по рефинансированию

На самом деле здесь не такого, что банк "любит" новых клиентов, и не "любит" старых. Все дело в нормах резервирования по кредитам.

Когда банк выдает любой кредит, то он дополнительно резервирует определенную часть кредита.

Изменение сроков или процентных ставок по кредиту считается реструктуризацией кредита и приводит к дополнительному резервированию.

Т.е. уменьшив нам ставку по кредиту, банк не только теряет часть процентного дохода, но вынужден еще и зарезервировать дополнительные средства.

Но если я буду новым клиентом для банка, то банк создаст по моему кредиту минимальные резервы. К тому же уровень риска при рефинансировании будет минимальным. Ведь клиент уже доказал, что способен платить по кредиту даже в больших суммах чем по новому кредиту.

3. Перекредитовка и рефинансирование, в чем разница?

Внимательный читатель может задать вполне резонный вопрос

— а почему нельзя в действующем банке взять новый кредит и закрыть им старый?

И тогда с резервами будет все нормально, ведь это будет новый кредит.

Но есть один нюанс. По действующим нормативам банкам запрещено одним кредитом погашать другой кредит в одном и том же банке. Поэтому и не получается достаточно просто перекредитовать действующих заемщиков в своем банке. А вот кредит в одном банке можно направить на закрытие кредита в другом банке. Именно поэтому рефинансирование и процветает, как банковская услуга.

ИТОГ

В любом случае прежде чем включиться в процесс рефинансирования надо внимательно оценить затраты. Ведь вам придется опять платить за оценку квартиру, оформлять договор страхования и платить за регистрацию залога. Возможно эти расходы обнулят всю экономическую выгоду от снижения процентной ставки. Здесь действует принцип — лучше 7 раз отмерить и 1 раз отрезать.

Не забываем ставить ЛАЙК!, чтобы не пропустить новые публикации.

"Продал квартиру за 5 млн. и теперь не хочу работать, а жить на проценты. Так получится?". Сложный ответ на простой вопрос