Продолжаем говорить о способах сокращения расходов и увеличения количества денег в вашем бюджете. Разумеется, без того, чтобы менять привычный образ жизни. Другие варианты нас не устраивают. Первые 5 способов экономии на повседневных товарах вы найдете тут

А мы идем дальше.

6) Настроить автоматическую копилку

В этом пункте имею в виду всевозможные способы откладывать 2-3-5% от доходов, не замечая этого. Из эффективных есть такие:

- обнуление: когда вы в конце рабочего дня приходите домой и вытаскиваете из кошелька все, что меньше 100 рублей; за месяц набегает приличная сумма

- также эффективно «обнуляться» в день зарплаты; если на карте что-то осталось с прошлого месяца, всю эту сумму переводить на накопительный счет, и тратить уже новые поступления

- возможна и обратная практика: зарплата пришла, но вы ее не тратите и вообще не переводите на свою расходную карту, пока остаются еще деньги от прошлых поступлений; таким образом вы как бы растягиваете одну зарплату еще на недельку

- наконец, отлично работают стандартные банковские «копилки»: автоматические сервисы, которые переводят на накопительный счет определенный, установленный вами, процент, прямо в день поступления денег

7) Пользоваться всеми вычетами

Способ шестой предполагает, что вы откладываете все чеки, которые подтверждают ваши расходы на лечение и обучение.

Лечите зубы, платите за анализы, решили исправить нос у пластического хирурга… Любые медицинские манипуляции подходят. Даже услуги косметолога, если это косметолог, который работает в клинике с медицинской лицензией.

Аналогично с обучением: курсы английского языка, уроки вождения автомобиля, садик и кружки для ребенка.

Не выбрасываем чеки! Три года собираем стопочкой, потом подаем декларацию (можно через интернет) и возвращаем 15 600 руб. на каждого взрослого члена семьи. (15 600 — максимальный размер вычета в год, чтобы получить такой вычет, нужно потратить 120 000 руб.; потратили меньше — не страшно, просто вычет будет меньше, соразмерно расходам).

8) Предотвратить воровство ваших денег с карточек

Кибермошенники невероятно изобретательны. Чтобы уберечься от них, нужно сделать следующие действия:

- завести специальную карту для интернет-покупок; многие банки предоставляют услугу «виртуальная» карта; в реальности она не существует, украсть ее невозможно; вы просто переводите на эту карту нужную вам сумму перед покупкой — сделать это можно в онлайн-кабинете вашего банка за пару секунд

- поставить лимиты на расходы по карте; например, запретить расходные операции на сумму свыше 10 000 руб. в сутки; даже если мошенники завладеют вашей картой или ее данными, они не смогут снять больше «десятки» и будут крайне разочарованы

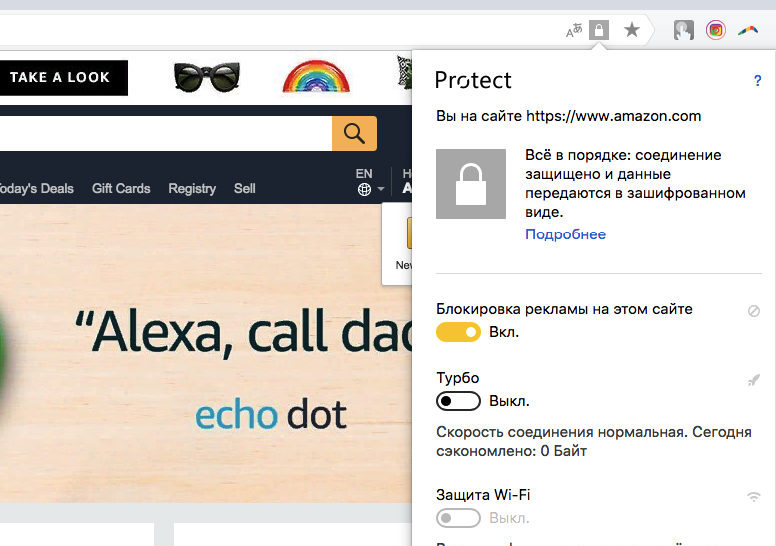

- установить Яндекс.Браузер с защитой от киберпрекступников; у этого браузера есть две крутые функции, которых нет в других браузерах:

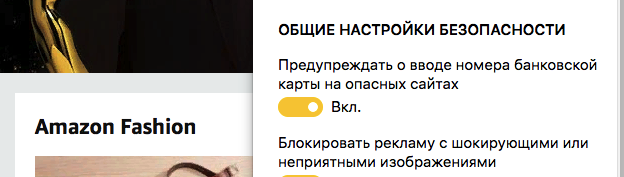

а) Защита банковских карт: браузер выдает предупреждение, если вы вводите номер банковской карты на сайте, который не шифрует данные (это уже повод подозревать сайт в мошенничестве); дополнительные предупреждения вылезут, если сайт вызовет подозрение у искусственного интеллекта Яндекса и по другим критериям;

б) Менеджер паролей; спасает, если вы перешли по так называемым «фишинговым» ссылкам и собираетесь вводить свои пароли или другие данные; мошенники часто делают клоны известных сайтов — ВКонтакте, сайты банков и интернет-магазинов — чтобы завладеть вашими паролями, скажем, от интернет-банка, вашими данными банковских карт. Если вы будете вводить пароль от известного сайта на незнакомой странице, Яндекс.Браузер предупредит вас об этом.

9) Пересмотреть структуру активов, отказаться от неэффективных

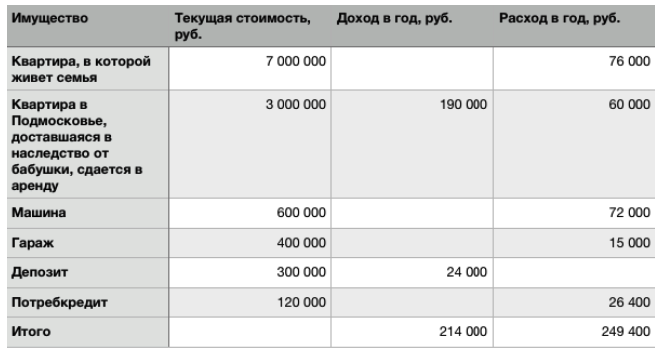

Этот пункт — про ваше имущество. Взгляните на эту таблицу. Как вам кажется, эта семья могла бы иначе воспользоваться своим имуществом? Получать от него доход больше, чем сейчас?

Первое, что бросается в глаза, конечно, что семья продолжает погашать кредит, при этом зарабатывая на депозите (свободных деньгах) меньше, чем уходит на обслуживание кредита.

Второе, что напрягает, низкий доход по квартире, которая сдается в аренду. Из него уже вычтен расход на коммуналку. Но общая сумма все равно не радует. Впрочем, желающих снимать убитую бабушкину квартиру и так немного, поэтому и доход невелик.

Наконец, для меня лично не очевидна польза от собственного гаража. Большинство людей сейчас хранят машину во дворе, мало кто ставит в гараж. И лично я от такого имущества избавилась бы. Но возможно, у этой семьи гараж расположен рядом с домом. Может, они там банки хранят, не знаю.

Как бы вы оптимизировали эти доходы и расходы?

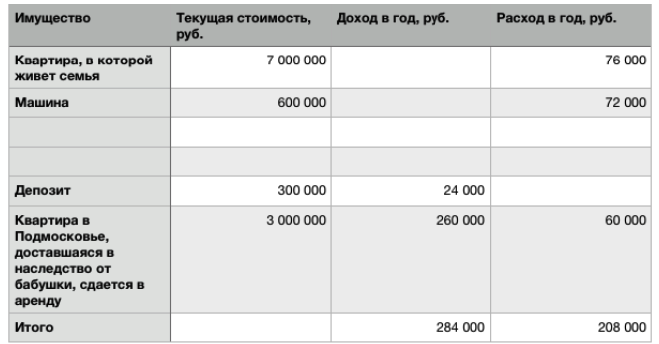

Предлагаю вам свой вариант. Во-первых, продаем гараж. Деньгами от продажи гаража закрываем потребкредит. На оставшиеся 260 тыс. делаем косметический ремонт — модный скандинавский минимализм. Завозим мебель из Икеи и сдаем московским хипстерам.

В итоге у нас сохраняется доход от нашего вклада, увеличивается доход от квартиры, сдаваемой в аренду, и уходят лишние пассивы: потребкредит и расходы на содержание гаража.

10) Планировать досуг

Тут, как говорится, без комментариев. Можно проводить выходные, лежа на диване, выбираясь до торгового центра, покушать да сдать ребенка в игровую комнату. Можно — заранее планировать развлечения, узнавать, что интересного (и бесплатного) проводится в вашем городе. И кошельку польза, и жить интереснее.

Традиционно благодарна за ваши лайки. И делитесь своими лайфхаками по умной экономии. Кому-то это обязательно будет полезно.