По информации издания Известия уже в октябре 2021 года депутаты рассмотрят законопроект о обязательных для банов процедурах при выдаче кредита.

Вкратце напомню предысторию вопроса.

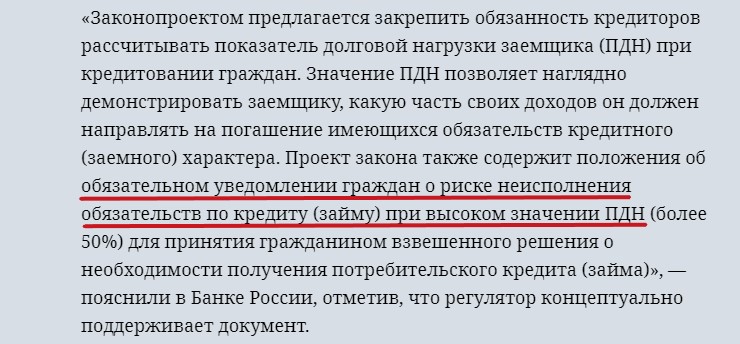

Уже с 1 октября 2019 банки и МФО делают расчет предельной долговой нагрузки (ПДН) потенциального заемщика. Основанием для расчета является Указание ЦБ от 31 августа 2018 г. N 4892-У. Дело в том, что ПДН влияет на расчет норматива достаточности капитала.

ПДН установлен 50% и равен сумме всех обязательных платежей деленных на общий доход. Давайте поясню это на абстрактном примере:

Пример

Заемщик Вася Иванов хочет взять автокредит на покупку Лады Гранты:

- сумма кредита — 700 тыс.руб.

- ставка по кредиту — 16%

- ежемесячный платеж — 17 тыс.руб.

Его текущее финансовое положение:

- доход — 60 тыс. руб.

- платежи по существующему кредиту — 15 тыс.

- ЖКХ — 8 тыс. руб.

Банк рассчитал, что ПДН — 30 тыс.руб. Значит еще можно выдать кредит с ежемесячным платежом не более

= 30 тыс. — 15 тыс. — 8 тыс. = 7 тыс. руб.

Получается, что при выдаче автокредита сумма обязательных платежей Васи Иванова превысит ПДН.

Обязан ли банк отказать Васе Иванову в выдаче автокредита — НЕТ!

Обязан ли банк информировать Васю Иванова о том, что у него чрезмерная долговая нагрузка — НЕТ!

Т.е. банк вполне может выдать такой автокредит, а бедолага Вася и не будет знать о том, что несет слишком большую долговую нагрузку. Пока не перестанет по нему платить.

Что предлагают депутаты вкупе с ЦБ

Сразу скажу, что данный законопроект разрабатывался с ведома Банка России. Правительство тоже его поддерживает.

Если бы такой закон уже действовал, то Васе Иванову сообщили под роспись, о его ПДН и предупредили о риске невозврата автокредита.

Что здесь не так?

В законопроекте идет речь только об информировании клиента, но никак не об отказе в выдаче кредита. Теперь в суде, горе-заемщик, попавший в долги, уже не сможет ссылаться на внезапно возникшие материальные трудности с выплатой кредита. На руах у банка будет документ, что его предупреждали о высоких рисках и он сам сознательно, в здравом уме и памяти, пошел на риск.

Т.е. этот закон — полумера и она никак не остановит рост закредитованности граждан. Ведь только за 2020 год она выросла на 18% и достигла среднего размера — 353 тыс.руб.

Полноценным решением был-бы запрет на выдачу кредитов при превышении ПДН у заемщика. В случае с Васей Ивановым он смог бы взять автокредит, но с суммой платежа не более 7 тыс.руб. Правда в этом случае максимальная сумма автокредита составит 290 тыс.руб. Хватит только на старенькую иномарочку. Но зато жить будет по средствам.

ИТОГ

Пойдут ли депутаты на запрет выдачи кредитов свыше ПДН? Думаю что нет. Дело в том, что для экономики выгодно кредитование граждан. Таким образом создается дополнительный внутренний спрос, который увеличивает темпы роста экономики. Правда до поры, до времени.

Тем не менее надеюсь, что судьба этого закона будет счастливей, чем у разработанной в 2008 году Банком России Памятки заемщику. Если спросить в отделении Банка показать эту Памятку, то в 99% случаев Вам ее не покажут, хотя должны.

Если вам интересна тема кредитов и личных финансов — подпишитесь на канал в Дзен _ Я.Мессенджер _ Телеграм