Друзья, в этой статье я хочу подвести промежуточные итоги первого года инвестиций. Свои первые покупки я сделал 21 декабря 2020 года и анализ собственных решений показывает, что можно было бы заработать больше.

Поэтому я решил рассказать о 5 распространенных ошибках, т.к. правило — "учиться на чужих ошибках" никто не отменял. Статья получилась довольно длинная, но если Вы новичок на рынке — советую дочитать до конца.

Начну пожалуй с самого главного вопроса, который предстает перед новичком в инвестициях.

1. Первый вопрос — "Какая цель инвестиций"

В большинстве курсов, пособий и т.д. и всевозможных советов первым вопросом на который стоит себе ответить — "Какая цель инвестиций?".

В такой парадигме двигался и я решив, что в моменту выхода на пенсию (через 8 лет) мне необходим пенсионный капитал, достаточный для получения еще одной пенсии. При этом ежегодные вложения у меня будут порядка 400 тыс.руб.

Такой подход подразумевает, что можно покупать акции и другие финансовые инструменты и держать их годами без движения.

Однако реалии современного времени показывают, что этот подход уже не работает. Экономика и рынок так быстро меняются, что держа бумаги без движения можно получить серьезные потери.

По моему мнению, первым вопросом, а который стоит самому себе ответить — "сколько времени готов тратить на инвестиции?"

При этом варианты ответа могут быть следующие:

- не более 1 часа в месяц

- не более 1 часа в неделю

- не более 1 часа в день

- более 1 час в день.

В это время включается не только операции непосредственно на бирже, но и получение информации и знаний о рынке.

У меня есть время и я могу тратить более 1 часа в день, а значит есть возможность проводить операции на рынке более активно. Это могут быть несколько операций в день.

2. Ловить тренд, а не коридор

В первые месяцы инвестиций я действовал достаточно просто — "если акции падали, то покупал. Если вырастали то продавал".

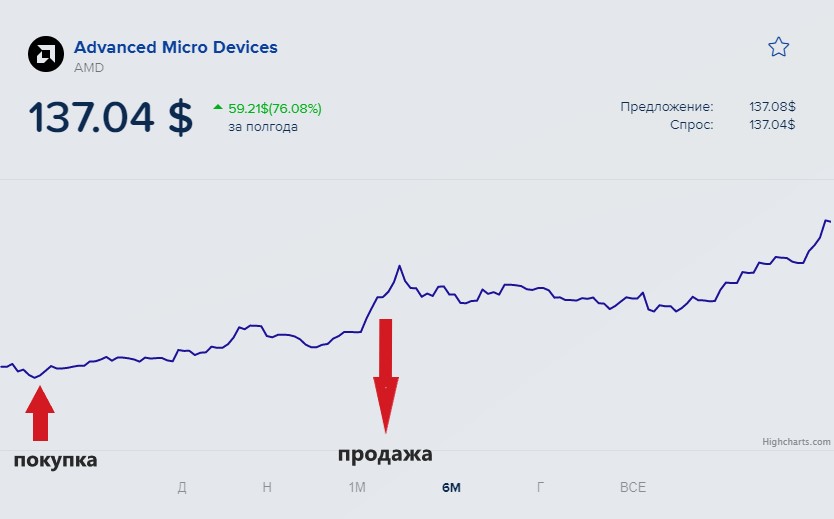

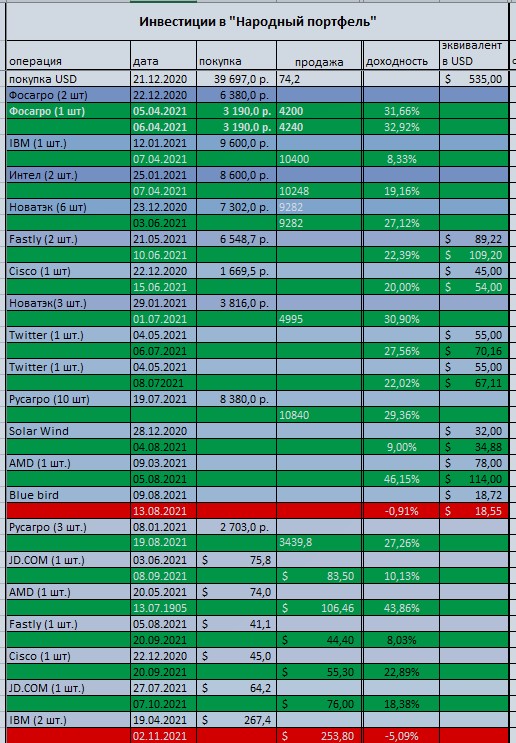

Оказалась, что такой подход является ущербным. Наиболее показательным стали акции AMD, на которых я прилично заработал. Казалось бы живи и радуйся.

В мае месяце я купил акцию по 74 долл. за шт., а в июле продал за 106,6 долл. Доходность за 3 мес. составила более 40%.

Но как показала практика с того момента акции еще сильно прибавили и стоило их не продавать, а держать.

Поэтому теперь при принятии решения я смотрю на коридоры в которые может попасть та или иная акция со временем.

3. Число эмитентов -лучше больше, да лучше

Год назад я предполагал, что число эмитентов будет 15-20, за которыми я буду внимательно следить. Теперь же я считаю, что к концу года должно быть раза в 2 больше. Дел в том, что при 20-ти эмитентах велик риск на одного эмитента. Так у меня и получилось. Даже при наличии 1 акции в портфеле ее доля может составлять 10% и более.

В идеале же доля одного эмитента не должна превышать 3%. Тогда, даже при серьезной просадке, влияние одного эмитента на портфель будет не незначительно.

Важно — сохранять свои нервы и здесь диверсификация — главный инструмент.

4. Инвестиции — не точная наука

Проблема инвестиций в том, что никто не знает как поведет себя та или иная акция. Даже ведущие аналитики регулярно ошибаются, но тем не менее и стабильно зарабатывают. Все дело в статистической выборке.

Важно подобрать оптимальное число эмитентов и сделок, которое будет давать итоговый плюс. Теперь я так и действую. У меня есть закрытые убыточные сделки, но число прибыльных в 10 раз больше.

Вывод — только оперируя значительным массивом сделок можно рассчитывать на устойчивый доход, который не сильно будет привязан к отдельному эмитенту.

5. Структура портфеля = структуре мировой экономики

Перед новичками всегда стоит вопрос — что покупать, из каких стран и в каком количестве.

Так и я поступил на начальном этапе

- Китай — 20%

- США — 60%

- Россия — 20%.

И это пожалуй наиболее серьезная ошибка, которую я допустил. Сейчас доля Китая снизилась до 13%, но это не уберегло от потерь. По китайским акциям они суммарно составляют 125 долл. или 30% от дохода за весь период. Моей целью является снижение доли Китая до 10% в этом году и до 5% в следующем.

По страновому распределению я сделал простой вывод — не должно быть заранее выбранных установок. Все должно определяться текущими перспективами. Сейчас доля российских эмитентов у меня составляет порядка 40% и именно они приносят значительную часть дохода.

ИТОГ

Надеюсь, что мои ошибки позволят и Вам действовать более осознанно при инвестировании. В любом случае, практический опыт — самое ценное на ранних стадиях инвестирования при небольших суммах. Именно его я сейчас и приобретаю.

Если вам интересна тема инвестиций и личных финансов — подпишитесь на канал в Дзен _ Я.Мессенджер _ Телеграм