Разоблачаем финансистов и не попадаемся в ловушки

Как вы выбираете вклад, чтобы положить на него свои кровно заработанные средства? Лично я стараюсь выбрать предложения с самой высокой доходностью. Исключения — банки, про которые известно — у них проблемы.

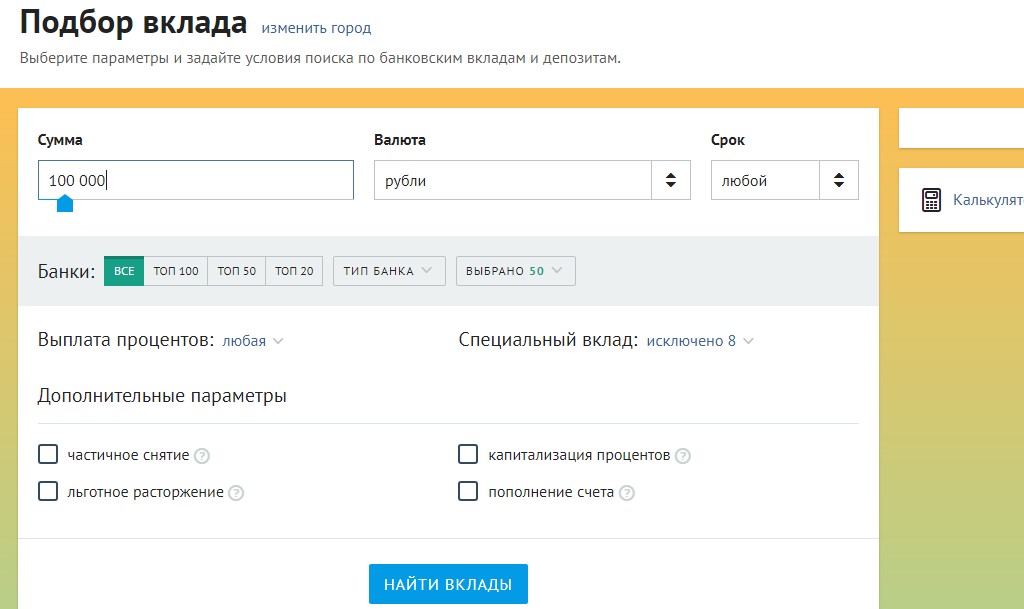

Для подбора депозита я обычно использую сайт banki.ru. Это не реклама — как видите, у меня слишком мало подписчиков, чтобы рекламодатели платили за мои советы 🙂 Это просто очень удобно.

Можно вбить свои вводные и посмотреть, что предлагают:

А еще иногда просто вижу где-то рекламу вклада и захожу на сайт, чтобы подробнее почитать условия. Банкиры в последние года стали неимоверно хитрить. И сейчас расскажу как.

Лучшие условия трудно достижимы

Нередко бывает так — рекламируется вклад под 8,5%. А потом вы узнаете, что эта ставка дается при привлечении средств на 3 года, к тому же банк хочет получить от вас миллиона два. А ведь государством застрахована сумма лишь до 1,4 млн рублей! То есть если у банка отзовут лицензию, с частью денег можно попрощаться.

Навязывают услугу

В последнее время в колонке самых выгодных вкладов можно заметить предложения с ИСЖ. Оказывается, это инвестиционное страхование жизни. То есть вам дадут, допустим, ставку 8,2%, но за это надо вложить деньги в невыгодное ИСЖ.

Вот, например, предложение Локо банка:

Для получения этой средней ставки надо заключить аж на 4 года договор об инвестстраховании с «АльфаСтрахование-Жизнь»! Заходим на сайт, информация о доходности что-то не находится. Обычно по таким программам можно получить максимум 4-5% годовых. Невыгодно!

Разная ставка по месяцам

Еще одна фишечка — заманивать клиента высокой ставкой. Потом выясняется, что на разные периоды ставка разная, и заветные процентов 9 будете получать только пару месяцев в году…

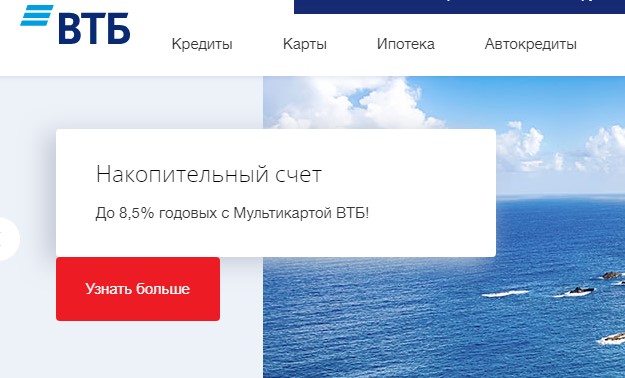

Вот тут ВТБ обещает 8,5%

Щелкаем по ссылке и знакомимся с условиями. Оказывается, первое-то время ставка будет не такой большой. И только после того, как деньги полежат в банке год, начнут капать 8,5%. Вот, посмотрите на условия по Накопительному счету в связке с Мультикартой ВТБ:

И, кстати, 8,5% действует после года для сумм свыше 75 тыс. рублей.

Нравится статья? Ставьте лайк (палец вверх) и делитесь публикацией в соцсетях. Я считаю, что всем нам полезно повышать свою финансовую грамотность и не давать хитрым финансистам нас запутать.