Друзья, после долгих мытарств, наконец-то утверждена новая система пенсионных сбережений. Она придет на смену так называемой накопительной системе. Дело в том, что накопительная система по сути прекратила работать в 2014 году. Тогда перестали поступать средства от работодателей на индивидуальные лицевые счета, а направлялись в общий котел пенсионного, а теперь социального фонда.

Почему то это назвали "заморозкой" накопительных пенсий, хотя по сути это отбыл банальный отъем. И вот теперь вместо накопительных пенсий будет система пенсионных сбережений.

Ее принципиальное отличие в том, что теперь мы сами, а не работодатель, ее формирует. Компании как и раньше будут отправлять в социальный фонд 22% от ФОТ для формирования страховой пенсии.

А вот если мы захотим, то можем сами из своих доходов отправлять часть средств для формирования будущей накопительной пенсии. Я решил посчитать, а насколько это будут выгодные вложения.

Но для начала вкратце опишу суть самой системы:

- минимальный срок накоплений — 15 лет.

- можно получить налоговый вычет до 52 тыс.руб. в год (при инвестициях до 400 тыс. руб.)

- софинансирование от бюджета первые 3 года в сумме до 36 тыс. руб.

- минимальная сумма ежегодного взноса — 2 тыс. руб.

- управлять средствами будут НПФ (негосударственные пенсионные фонды)

- максимальный размер застрахованных государством средств составляет 2,8 млн. руб.

Конечно основная плюшка в этой системе — налоговые вычеты, по аналогии с индивидуальными инвестиционными счетами.

1. Кому не подойдет новая система

Минимальный срок накопления пенсионных сбережений составляет 15 лет. При этом воспользоваться ими можно только после достижения старого пенсионного возраста. Таким образом для мужчин старше 55 лет и женщин 50 лет нет никакого смысла этим заниматься. Ведь возраст выхода на пенсию был у мужчин — 60 лет, а у женщин — 55 лет.

Отнимая от него 15 лет и получаем искомые верхние границы по возрасту для накоплений.

Также система будет не интересна самозанятым, т.к. нет перечислений НДФЛ, а значит и налоговые вычеты не положены. Для них останется только софинансирование от государства в течение 3-х лет.

2. Расчет финансового результат накоплений

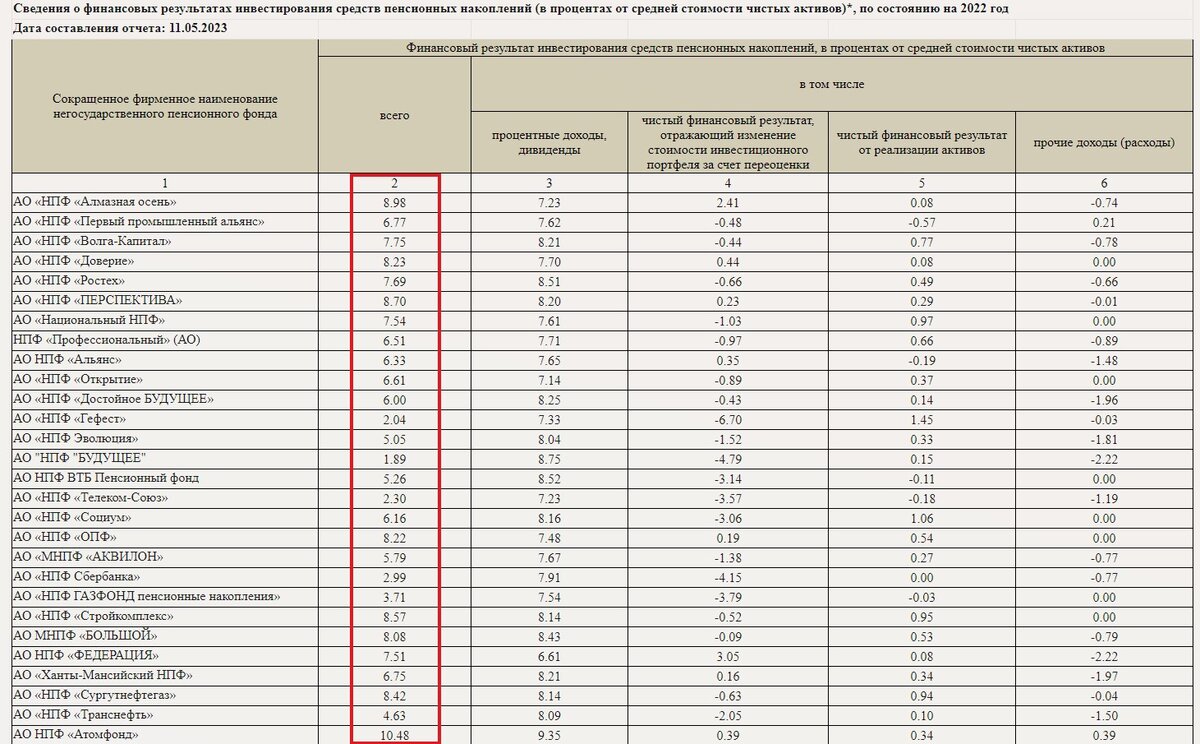

Самый большой вопрос вызывает доходность инвестиций НПФ. На сайте ЦБ есть данные об их эффективности вложений за прошлый год. Результаты откровенно говоря слабые

И это при том, что доходность по вкладам в прошлом году была выше 10% у многих банков.

Допустим у меня зарплата 70 тыс. руб. в месяц и каждый месяц я буду по 3 тыс. руб. перечислять в пенсионную систему.

За 15 лет объем моих перечислений составит

= 15 * 3 000 * 12 = 540 000 руб.

Размер налоговых вычетов составит

= 540 * 0,13 = 70 200 руб.

Размер софинансирования от государства

= 36 000 * 3 = 108 000 руб.

ИТОГО обще поступление средств составит

= 540 000 + 70 200 + 108 000 = 718 000 руб.

В данном случае государство в том или ином виде добавит 33% от суммы моих собственных инвестиций.

Казалось бы прекрасно и надо срочно начать накапливать свою будущую пенсию.

Но есть 2 нюанса:

- а готов ли я заморозить деньги на 15 лет?

- доходность инвестирования в НПФ?

В прошлом году моя средняя доходность по вкладам составила 14% годовых. У пенсионных фондов доходность в среднем в 2-3 раза ниже. Можно предположить, что и дальше будет такая же ситуация.

Давайте посчитаем итоги 2-х вариантов используя депозитные калькуляторы.

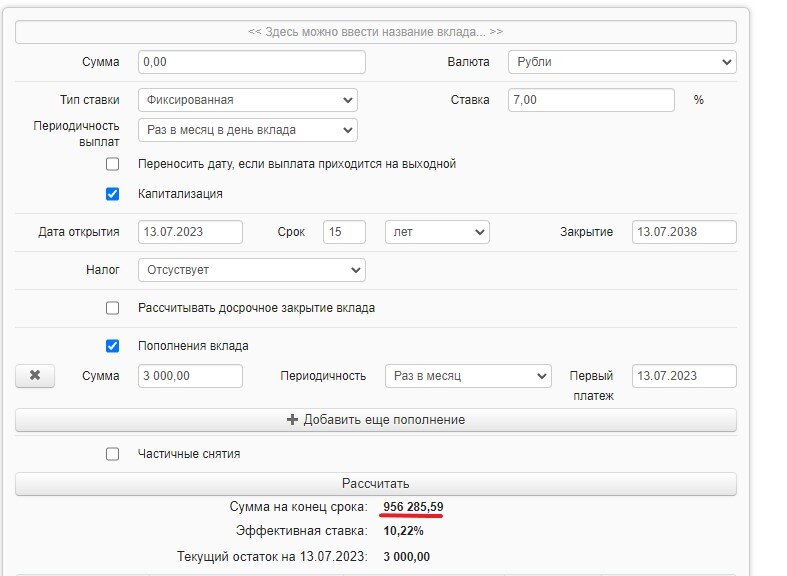

Вариант 1 — сам вкладываю на депозиты по ставке 7% по 3 тыс. руб. ежемесячно в течение 15 лет. Моя сумма вложений почти удвоилась

и на конец 15-летнего срока составит 956 286 рублей.

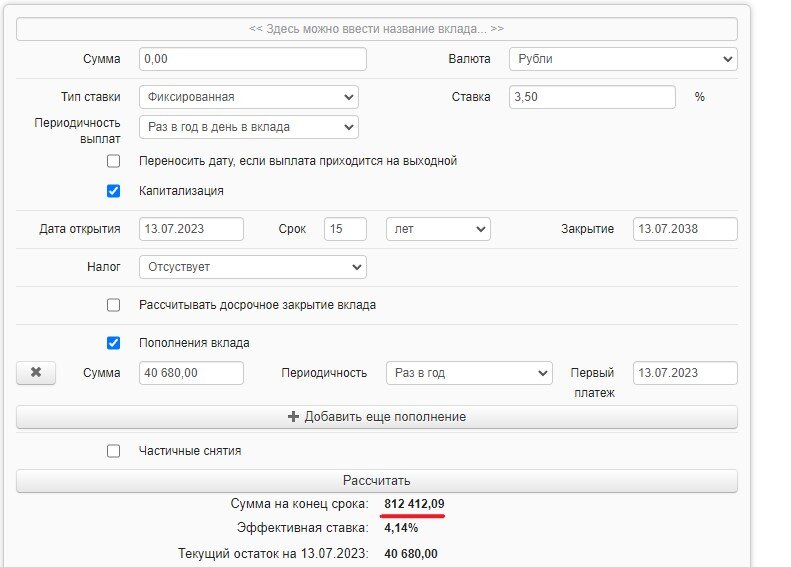

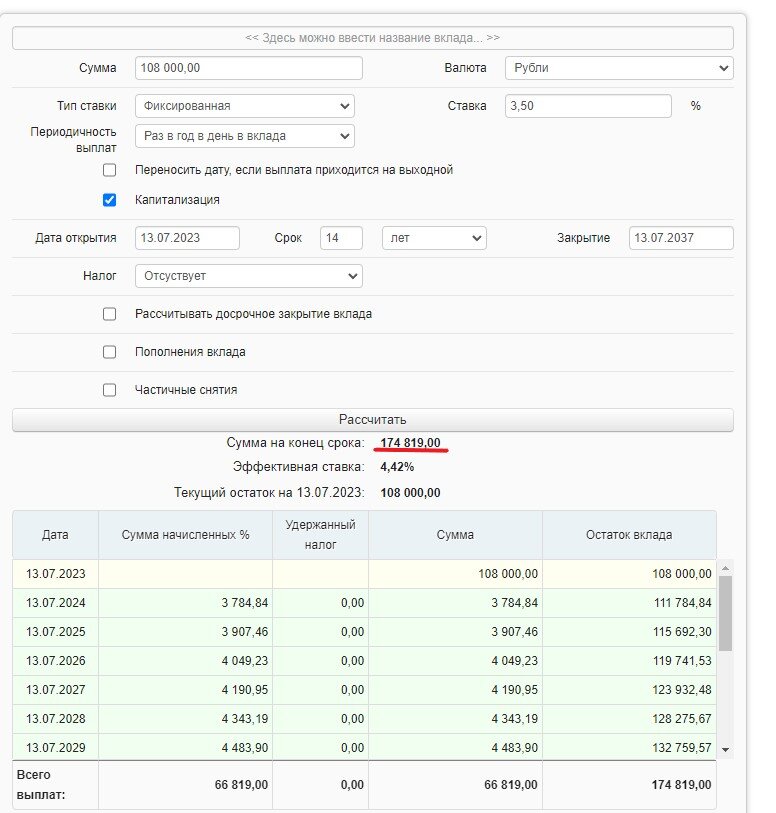

Вариант 2- отправляю деньги в НПФ по ставке 3,5%.

Здесь надо отдельно посчитать взносы с вычетами и софинансирование.

По взносам с вычетами получается такая картина

Пока остаток от личных взносов и вычетов составил 812 412 руб.

Но есть еще софинансирование от государства. Оно добавит еще 174 819 руб.

Итого в сумме новая система пенсионных накоплений может мне дать

= 812 412 + 174 819 = 987 231 руб.

Получается, что это "те же яйца, только в профиль". Да на 30 тыс. вроде поболее, но на длинном сроке в 15 лет, этой разницей можно пренебречь.

ИТОГ

Получается, чтобы играть в эти сбережения доходность пенсионных фондов должна быть сопоставима с доходностью по вкладам. В противном случае все это не имеет никакого смысла. Мало кто готов заморозить средства на 15 лет и получить те же деньги, что и по обычным вкладам.

Конечно, каждый сам принимает решение о необходимости участия в новое системе пенсионных сбережений. Но стимулов для участия как-то маловато. Если бы государство каждый год участвовало в со-финансировании, то тогда да наверно имело бы смысл. Но пока этот срок ограничен только периодом 2024 — 2026 года. А дальше только сам.

Вот такая получилась пенсионная математика.

Не забываем ставить ЛАЙК, чтобы не пропустить новые публикации.

Какая была бы у меня пенсия, если бы СССР не рухнул. Посчитал и прослезился. Хочу в СССРСлучайно узнал, что уже предпенсионер. Прикинул выгоду от государства — совсем НЕ симпатичная цифра получиласьКак стать банкиром и зарабатывать на кредитах, не открывая банк