Друзья, мы часто ленимся сделать то или иное действие, и необходим внешний дополнительный толчок для совершения важного поступка. Это заложено в природе человека, и таким стимулом для меня послужил идущий сейчас онлайн-переход клиентов банка Открытия в банк ВТБ.

Дальше расскажу в деталях, почему именно так случилось, поэтому советую дочитать статью до конца.

Читатели и подписчики нередко задают мне один и тот же вопрос: «Как можно инвестировать или сберегать, если зарплаты хватает только на жизнь?»

Действительно, у многих непростая жизненная ситуация и «денег всегда не хватает».

За свои 60 с лишним лет, 30 из которых посвящены финансовой сфере, я ещё не встречал человека, который бы мне сказал: «У меня столько денег, что они мне не нужны и я не знаю, куда их девать».

Даже люди, которые зарабатывали много больше меня, не могли себе сказать нечто подобное. Наши потребности очень часто опережают наши возможности.

Можно вспомнить тост из популярной комедии:

«Имею желание купить дом — но не имею возможности.

Имею возможность купить козу — но не имею желания.

Так выпьем же за то, чтобы наши желания совпадали с нашими возможностями».

Чем больше мы зарабатываем, тем больше нам хочется всего и вся. И это нормальное состояние для человека.

Другое дело, что всегда есть возможность заработать и тем самым пополнить свой семейный бюджет. И тут мы возвращаемся к теме онлайн-перехода клиентов Открытия в ВТБ.

Недавно я оформил себе новую кредитную карту.

Вы, наверное, уже догадались, что у меня была кредитная карта Открытия, но я ей практически не пользовался, т. к. у меня своих денег хватает и нет нужды брать кредиты. Свои свободные средства я размещаю на вкладах и накопительных счетах и получаю проценты.

Мне кажется, что ставки по вкладам останутся высокими, так как инфляция не думает снижаться.

Поэтому я решил воспользоваться возможностью и возобновить схему по заработку на совместном использовании кредитной карты и накопительного счёта.

Уже являясь клиентом Открытия в ВТБ, я перешёл через банковское приложение в телефоне — в офис ради этого не ездил. Но при желании это можно без проблем сделать и в банковском офисе. Писали, что к 2026 году офис ВТБ появится в каждом городе с населением от 20 тыс. чел.

У меня не было долгов по кредитке Открытия, поэтому ВТБ сразу предложил мне новую программу лояльности с кешбэком до 25%. Для меня это очень важный момент, так как сейчас нахожусь в активной фазе ремонта и мои ежемесячные траты превышают 100 тыс. руб. в месяц. В мае приобрели кровать в спальню.

Если бы у меня была задолженность по кредитке Открытия, тогда ВТБ предложил бы специальную программу перекредитования с льготным периодом до 200 дней и 10%-м кешбэком от суммы переведённой в ВТБ задолженности.

Но, как вы уже поняли, меня интересует не только кредитка, но и ставки и возможности сбережений. Здесь тоже ВТБ предлагает рыночные условия. Для оперативного открытия и проведения операций по накопительному счёту и вкладу я оформил себе ещё и дебетовую карту. По ней можно получать кешбэк до 25% или надбавки за покупки. Теперь я могу оформить вклад или накопительный счёт по повышенным ставкам, и это меня очень устраивает.

Если бы в Открытии у меня был премиальный статус, то в ВТБ сразу бы получил пакет услуг «Привилегия» с годовым бесплатным обслуживанием.

Давайте вернёмся к схеме заработка на кредитной карте.

Схема довольно проста и состоит из трёх частей:

- Все свои доходы я направляю сразу на накопительный счёт.

- Все расходы осуществляю с кредитной карты.

- В конце льготного периода необходимую сумму с накопительного счёта направляю на погашение долга по кредитке.

Она позволяет тратить кредитные деньги, но при этом не платить проценты банку. Но важно соблюдать правила пользования так называемым льготным периодом. Его ещё называют грейс-период. Это одно и то же.

Лучше всего это продемонстрировать на конкретном примере.

Льготный период — 110 дней. Он состоит из расчётного периода — 90 дней и платёжного периода — 20 дней.

В течение 90 дней (расчётный период) я совершаю покупки по карте.

Потом в течение 20 дней (платёжный период) я погашаю накопившийся долг.

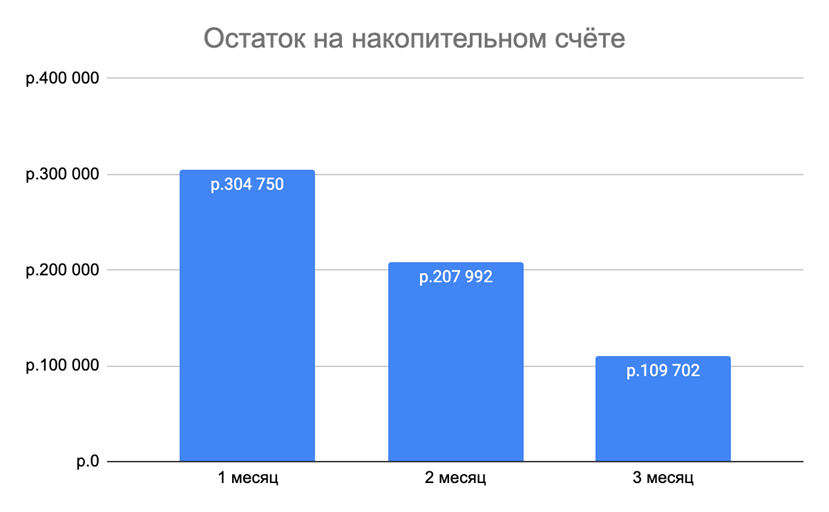

СКОЛЬКО МОЖНО В ИТОГЕ ЗАРАБОТАТЬ?

Буду исходить из расходов 100 тыс. руб. в месяц. За три месяца получается сумма расходов в 300 тыс. руб. Эти деньги я не трачу, а храню на накопительном счёте того же ВТБ.

Сейчас там ставка 19%. Значит мой доход составит

- В первый месяц – положил всю сумму

= 300 000 х 0,19 / 12 = 4 750 руб.

2. Во второй месяц , потрачу 100 000 на ремонт

= (300 000 + 4 750 — 100 000) х 0,19 / 12 = 3 242 руб.

3. В третий месяц еще потрачу 100 000

= (204 750 + 3 242 — 100 000) х 0,19 / 12 = 1 710 руб.

потом потрачу еще 100 000, и я в результате за 3 месяца заработал 9 702 р, мне хватит на новую лампу / торшер и тд

Для наглядности покажу график изменения остатка на накопительном счёте за 3 месяца льготного периода.

По сути, это деньги из воздуха.

И это без учёта кешбэка.

Кто-то может сказать, что это не много. Но при проведении ремонта любые деньги важны.

Ведь ремонт — это не только цемент, гипсокартон, шпаклёвка, покраска и другие крупные расходы. Это и довольно много самых разных относительно небольших покупок, которые вырастают в кругленькую сумму. Например, только в главную ванную комнату необходимо после завершения основного ремонта купить следующее оборудование:

● электрический полотенцесушитель,

● душевой набор,

● смеситель для раковины,

● тумбу с раковиной,

● унитаз,

● смеситель для ванной,

● зеркало с бра или подсветкой,

● ванную.

Даже при средней условной цене в 20 тыс. руб. за единицу оборудования итоговая сумма составит 180–200 тыс. руб.

Возможности кредитной карты позволяют все эти позиции покупать в кредит и, главное, именно тогда, когда начинается установка оборудования. Это очень удобно и к тому же выгодно. Не надо выделять место для хранения, думать о том, есть ли собственные деньги или нет. Пришло время — занял деньги у банка, купил и тут же установил. Закупка сразу нескольких позиций у одного поставщика позволяет получить дополнительную скидку и прилично сэкономить на доставке. Льготный период в три месяца позволяет делать крупные покупки за счёт кредита, а в итоге не платить проценты.

На сумму получаемых процентов я вполне себе могу позволить купить сифон для раковины, лейку для душа или оплатить установку оборудования. И такие деньги я буду получать ежемесячно. В отдельные месяцы мои расходы могут достигать и 200 тыс. руб. и даже больше. В этом случае финансовая выгода будет в разы больше. К тому же у ВТБ есть ещё и кешбэк при оплате картой.

В общем, использование кредитной карты позволяет в нужном ритме приобретать необходимые товары и услуги, не прерывая процесс ремонта. А это очень важно, т. к. всегда хочется поскорее его закончить новой обстановкой, а не просто прекратить из-за того, что банально закончились деньги и строители ушли на другие объекты. Использование же накопительного счёта даёт возможность ещё и заработать в такой важный момент.