Вот такую увлекательную тему мне предложила система рекомендаций на телефоне. Девушка делится своей ситуацией на форуме woman.ru, вот ссылка, если кто-то желает ознакомиться с обсуждением там.

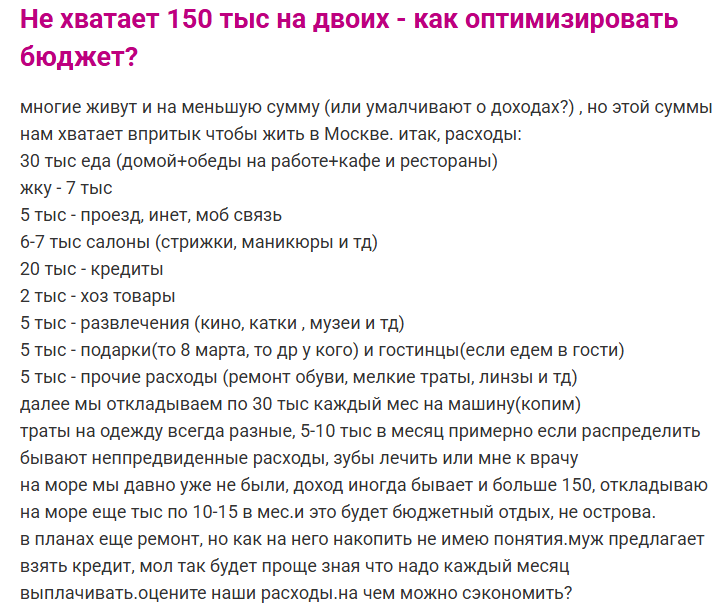

Я решила детально рассмотреть, как можно оптимизировать бюджет. Здесь удобно рассмотреть конкретный пример, так как предоставляется разбивка по статьям расходов. Не слишком подробно, но хотя бы в какой-то степени.

Сразу отмечу, что продолжать жить прежней жизнью и при этом экономить — задача практически невыполнимая. То есть в любом случае придется что-то сокращать, и уже самому человеку решать, насколько.

Итак, первое, что я бы попыталась оптимизировать — это расходы на питание. Хотя сумма и так небольшая для двоих с текущими ценами — всего 30 тыс. Но в эту статью у девушки также входят обеды на работе и походы в кафе/рестораны. Можно сократить количество визитов в заведения общественного питания. А если на работе пара питается в столовых, то можно готовить обед дома и брать его с собой. Где-то нет возможности разогреть еду — существуют специальные контейнеры для еды, наподобие термосов. Есть даже с подогревом. Да, они стоят дороже обычного лотка, но в дальнейшем затраты окупятся. Возможно, на работе есть столовая с очень низкими субсидированными ценами — тогда ее можно оставить.

Второе — 6-7 тыс. на салоны в месяц. Стрижки — это основа, а маникюр и прочее можно освоить самостоятельно. Да, это значительная экономия, но у пары есть ежемесячные выплаты по кредиту, плюс они копят на машину, плюс еще хотят откладывать на отпуск и ремонт. Здесь уже либо увеличивать доход, либо существенно сокращать расходы.

Далее — затраты на кредит в 30 тыс. Пара упоминает, что откладывает на машину каждый месяц те же 30 тыс. Возможно, имеет смысл сначала погасить кредит, но это зависит от процентной ставки. Например, если кредит был взят давно и ставка составляет 15%, то можно не гасить его досрочно, а держать деньги на вкладе или счете под 21-22%. И тогда пара будет в плюсе. Но если ставка по кредиту выше, чем по вкладам — лучше погасить кредит. Опять же вопрос: нужна ли им машина, если бюджет и так трещит по швам? Машину нужно не только заправлять, но и обслуживать, плюс покупать страховку. Все это дополнительные расходы.

5 тыс. — на развлечения. В эту сумму входят кино, катки и так далее. Здесь можно немного сократить. Например, посещать кино раз в месяц. Купить б/у коньки на Авито по 500 руб. за пару и ходить на каток с ними. Но общая сумма расходов в этой категории и так невелика, так что сильного эффекта не будет. С другой стороны, копейка рубль бережет. Тут сократили, там сэкономили — и вот бюджет уже выглядит гораздо лучше.

В дальнейшем еще одно общее замечание. У пары есть кредит. Неизвестно, на что именно, так как машины у них нет, а про ипотеку обычно так и упоминают — ипотека. То есть, вполне вероятно, что это какие-то желания. Муж предлагает взять кредит еще и на ремонт — не самая лучшая идея.

На мой взгляд, им стоит сосредоточиться и уменьшить количество целей. Например, сначала полностью сосредоточиться на погашении кредита. А потом уже определяться, на что копить — на ремонт или на машину. Можно взять вторую не такую глобальную цель — например, понемногу откладывать на отпуск летом. Но это должен быть очень экономный вариант. Например, на недельку не на самый дорогой курорт, снять недорогие апартаменты, готовить самостоятельно и так далее.

А как вы считаете по поводу финансов и расходов этой пары?