Все знают – тяжело получить кредит, если раньше человек уже брал у банка в долг, а потом допускал просрочки. И если зарплата 20 тысяч, а выплаты по кредиту предполагаются 15 тыс. в месяц – тоже вероятен отказ банка.

Но не все причины открыто озвучиваются банкирами.

Недавно я изучала сайт admitad.com. Он платит вознаграждение человеку, если по его ссылке кто-то приходит на сайт и приобретает продукт. Тут считаются и заявки на кредит или кредитную карточку, если человек потом их забирает.

Я подумывала рекомендовать какие-то штуки, которые мне самой нравятся, и заодно получать небольшой доход. Но потом отказалась: канал у меня пока очень маленький, все равно особо прибыли не будет, только лишняя суета. Поэтому финансовые продукты рекомендую так, без рекламных ссылок.

Зато на сайте Admitad в разделе партнерских программ Альфа-банка нашла прекрасное – описание, кому охотнее дают ссуду и кому отказывают.

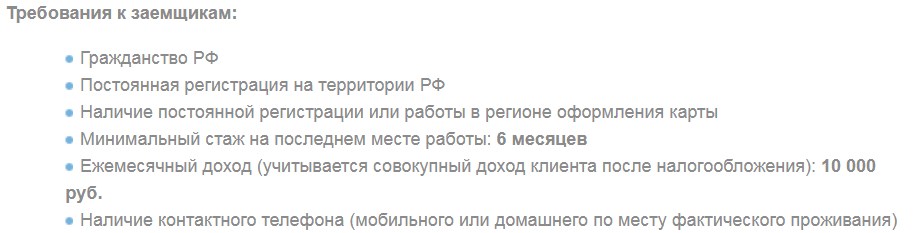

С требованиями к заемщикам все вроде бы вполне банально, смотрите сами:

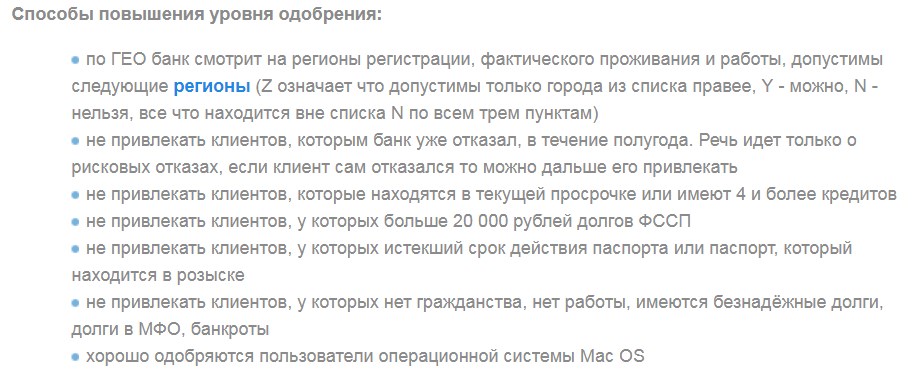

А вот дальше начинается интересное) В партнерской программе описываются принципы, которые позволят повысить вероятность одобрения заявки на кредит:

Жителям некоторых регионов могут отказывать просто на основании того, что они живут там, где живут.

И еще два любопытных момента:

1 Банк не хочет давать кредит людям, которые занимали в микрофинансовой организации.

Вроде бы логично. Вот теперь мы тоже знаем, что после всяких "Домашних денег" человек – нежелательный заемщик для банка.

2. Пользователям Mac OS лучше одобряют кредиты!

Считают их более надежными из-за дорогого компьютера… Сразу вспоминаются истории о том, что приложения такси показывают большую цену тем, кто вызывает с Iphone.

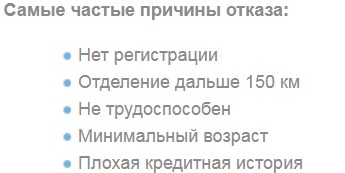

И вот еще про причины отказа:

Все банально, за исключением отделения дальше 150 км. Вроде бы сейчас все кредиты гасят через банкомат или не выходя из дома – через интернет-банк. Банк опасается, что в случае проблем далеко будет ехать к заемщику с утюгом и паяльником?) Шучу, такие методы уже не используются.

У всех банков в целом похожие принципы оценки заемщиков. Так что, надеюсь, эта информация будет Вам полезна. И очень надеюсь на лайк – это лучшая поддержка мне как автору 😉