Досрочное погашение позволяет уменьшить переплату по кредиту. Существуют два типа погашения — уменьшение срока займа или уменьшение ежемесячного платежа. В каждом из этих вариантов происходит экономия на процентах.

Значение этой экономии можно рассчитать используя кредитный калькулятор с досрочным погашением. Этот удобный и полезный инструмент позволяет прогнозировать экономию

Нужно добавить досрочное погашение и посмотреть на показатели экономии

Формула расчета экономии

Если вы не хотите пользоваться калькулятором, то все можно считать на бумаге или Excel.

Формула расчета экономии проста:

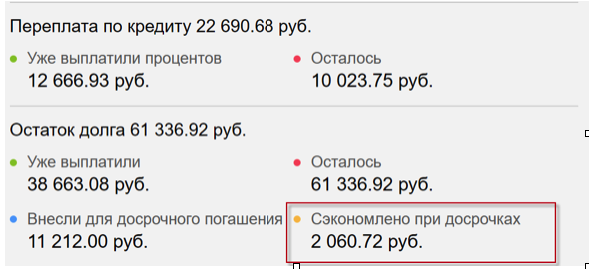

Экономия = Переплата банку до досрочного погашения — Переплата банку после досрочки.

Переплата банку — это проценты, когда вы выплатили банку за весь срок кредитования. Данные величины можно получить с помощью любого кредитного калькулятора с досрочным погашением или же путем сложения всех процентных платежей из графика платежей, который выдал вам банк при выдаче и при досрочном погашении.

Когда экономия будет максимальна?

Если вы вдруг погасили кредит сегодня частично на крупную сумму и потом посчитали экономию на калькуляторе, то не думайте что сразу сэкономили данную сумму. Экономия на текущую дату досрочного погашения будет равна 0. Остаток вашего долга перед банком снизится, но проценты, которые вы заплатили за прошлые месяцы, не изменятся.

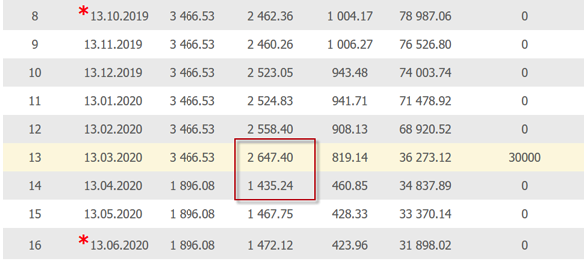

Досрочное погашение приводит к уменьшению процентных выплат каждый месяц. Если посмотреть на график платежей, то процентов вы платите каждый месяц меньше

Экономия максимальна вначале, а потом нарастает со временем. Чем дальше от даты досрочки, тем больше будет экономия. К концу кредита экономия будет максимальна.

Как увеличить экономию по кредиту при досрочке?

Существует несколько основных принципов внесения досрочных платежей, которые позволят увеличить экономию и уменьшить переплату банку:

- Погашайте досрочно как можно раньше. Вы платите проценты банку, которые зависят от остатка долга(тела кредита). Если вы снижаете остаток долга раньше, значит процентов заплатите меньше.

- Вносите деньги в дату ежемесячного платежа. Это касается прежде всего Сбербанка, ВТБ и ряда других банков, где досрочное погашение происходит сразу в дату внесения.

- При досрочном погашении лучше уменьшать срок кредита. Это чисто математически эффективно. Разница между уменьшением срока и суммы небольшая, но она есть. Если банк позволяет уменьшать срок(ВТБ и Сбербанк позволяют), то лучше оформлять заявление на досрочное погашение с уменьшением срока.

- Правильно выбирайте тип досрочного погашения. Хоть досрочка с уменьшением срока займа и более выгодна, но при ней сам платеж не уменьшается. Чисто психологически правильнее уменьшать сумму ежемесячного платежа. Денег у вас в кармане становится больше. Если даже возникнут финансовые трудности, платеж по кредиту не будет обременителен

- Задумайтесь о возврате страховки при досрочном погашении. С августа 2020 года начнет работать закон, который позволит в течение 7 дней с даты полного досрочного погашения вернуть часть страховки.

Материал подготовлен экспертом проекта Банковские Калькуляторы онлайн, Тачковым Дмитрием специально для канала Кошелек Закрой