Думаете, банкиры хотят порадовать вас выгодными ставками по вкладам, огромным кэшбэком и акциями, где всем подряд раздают призы? Не теряйте бдительности. Я как финансовый журналист и опытный банковский клиент повидала многое. Постарайтесь никогда не забывать об этих моментах.

Договор придумали не для вашего удобства

Поэтому часто в нем все написано непонятно и сложно. Нужно разобраться, о чем каждый пункт — пользуйтесь интернетом, а в случае с серьезными вещами типа ипотеки привлекайте специалистов. Не понимаете что-то все равно? Не подписывайте!

Банк заинтересован повесить на вас хоть какой-то кредит

По моему скромному мнению, здравый смысл есть только в ипотеке или автокредите. Еще иногда можно сделать себе кредитку, но пользуйтесь ей только в грейс-период, то есть без %.

Сотрудник банка получает проценты или премии за количество выданных кредитов. Не ведитесь на пропаганду типа "поздравляем, наш банк предодобрил для вас кредит на 1,5 млн рублей".

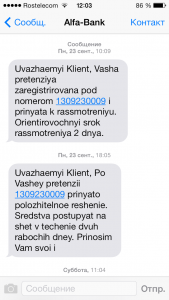

Обидели? Жалуйтесь в социальных сетях

Это действительно работает со всеми более или менее крупными банками. Поставьте ссылку на группу или иной аккаунт банка в той сети, где пишете. Скорее всего, к вам на страничку придет представитель кредитной организации. Огласки и публичного поливания помоями банки не любят.

Кэшбэк требует определенных условий

Про кэшбэк, или возврат % от покупки рублями или бонусами, я писала как-то уже тут. Главное: если кэшбэк слишком выгодный, ищите нюансы и условия. Почитайте отзывы о краточке в интернете. В самых крутых предложениях есть свои нюансы, банк же не дурак, чтобы работать себе в убыток.

Плохое качество обслуживания недопустимо

Даже если вы сталкиваетесь с мелкими ошибками или косяками — задумайтесь. Если банк не так сильно старается, то смогут ли сотрудники правильно решать ваши денежные вопросы?

Пожалуйста, ставьте лайк (палец вверх) статье! Меня это очень радует как автора)