Друзья, в этой статье я хочу рассказать о довольно парадоксальных на первый взгляд действиях.

Все известно, что ипотека для клиентов выгодна по 2-м основным параметрам по сравнению с обычными кредитами:

- длинный срок кредитования

- более низкая ставка

Но есть у ипотеки и минусы. Основной минус связан с залогом недвижимости.

На днях я получил письмо от своего читателя

Подобные мысли посещают многих. Причем чем меньше оставшаяся сумма долга, тем сильнее желание закрыть ипотеку и снять залог в квартиры.

В моей практике встречались 3 варианта закрытия ипотеки обычным кредитом. Про них я и расскажу.

1. Случай читателя

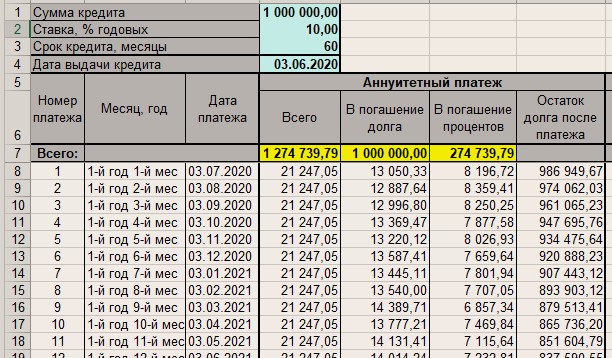

Начнем с письма читателя. В принципе в письме достаточно данных для проведения соответствующих расчетов.

При таких параметрах кредита и остатка долга размер переплаты будет 274 739 руб.

Страховка мне кажется весьма дорогой, но в любом случае она будет убывать: 40 тыс., 30 тыс., 20 тыс., 10 тыс., 5 тыс.

Если просуммировать, то затраты на страховку составят 105 тыс. руб.

Итого общая переплата за 5 лет по ипотеке составит

= 274 739 + 105 000 = 379 739 руб.

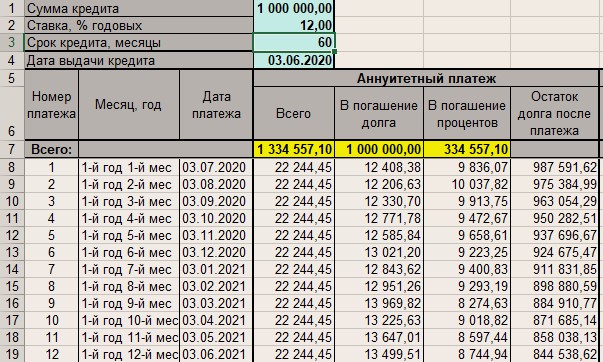

Сейчас обычный потреб. кредит можно взять по ставке 12%. Тогда переплата по этому кредиту будет 334 557.

Получается, что обычный кредит даст небольшой но плюс в размере

= 379 739 — 334 557 = 45 182.

Для чистоты эксперимента нужно в вариант с ипотекой добавить еще вычеты на проценты. Они составят

= 274 739 * 0,13 = 35 716 руб.

Но даже с учетом процентных вычетов вариант обычного кредита получается выгодней и квартира освобождается от залога. Это самое главное.

2. Избавление от активов

Когда смотришь декларации наших руководителей зачастую видно, что родственники намного богаче самого носителя власти. Они не дураки и страхуют свои активы подобным образом. Также решил действовать и предприниматель Константин.

На его небольшой, но довольно прибыльный по местным меркам, бизнес, положили глаз могущественные конкуренты. Сначала предложили продать за дешево. Но после отказа начали насылать всевозможные проверки и инспекции. В общем включили административный ресурс.

Константин понимал, что рано или поздно все придет к банкротству и начал сам его постепенно готовить.

В т.ч. стал избавляться от активов. Для своей дочери он еще 9 лет назад купил в ипотеку квартиру, по которой осталась задолженность в 1,2 млн. руб. Платить еще надо было около 4-х лет.

Для того, чтобы уже сейчас перевести квартиру на дочь ему пришлось взять кредит на 1,2 млн. руб. и погасить ипотеку. Уже после снятия обременения в виде залога он спокойно переписал квартиру на дочь.

Понятно, что сделки по отчуждению имущества, совершенные в течение 3-х лет могут быть оспорены. Именно поэтому Константин и начал процедуру избавления от личных активов загодя.

3. Помещение для бизнеса

Сергей все свое время проработал в банках и в одном из крупных городов России купил торговое помещение площадью 75 м.кв. Покупал он его в ипотеку и сразу нашел арендатора — магазин по продаже товаров для животных. Все было хорошо до 2020 года, когда у многих стали возникать проблемы с бизнесом.

Так случилось и с арендатором Сергея. Доходы от магазина упали и он уже собирался съехать с помещения, т.к. не тянул арендные платежи.

Сергей попытался найти новых арендаторов и не смог получить ни одного отклика на размещенное объявление. Была перспектива остаться с пустым помещением.

Отношения у них были хорошие и никто не хотел расставаться. Тогда они договорились, что Сергей вложит в компанию свое помещение и будет за это получать 50% прибыли. При этом арендной платы как таковой не будет. И тот и другой понимали, что кризис не вечен и важно его пережить.

Остаток долга по ипотеке у Сергея был 900 тыс. руб. Он его закрыл взяв обычный кредит. Конечно ставка была выше и ежемесячный платеж тоже чуть вырос. Но Сергей пошел на такие жертвы. Ведь перспективы у него были непонятные. После освобождения от залога он смог внести его в капитал компании и стать соучредителем компании.

ИТОГО

Как видите в жизни могут быть самые разные ситуации и не всегда самая низкая ставка по кредиты является оптимальным решением.

Кто выиграет и кто проиграет от роста ключевой ставки ЦБ

Если вам интересна тема кредитов и личных финансов — подпишитесь на канал в Дзен _ Я.Мессенджер _ Телеграм

Мне понравилось, как Константин принял мудрое решение страховать свои активы и постепенно готовиться к банкротству, чтобы защитить свою дочь и свой бизнес.