"Не снимать наличные с кредитки" — это правило №1, его знают все. А вот правило №2 и все последующие люди обходят стороной. А проблемы начинаются по окончании грейс-периода или из-за внесения очередного платежа, более того, о некоторых последствиях станет известно только спустя время.

Иллюстрация собственного производства

Есть две самые большие ошибки обращения с кредитной картой: вносить только минимальные платежи и оставлять её почти пустой несколько месяцев к ряду.

В первом случае вы переплачиваете очень много, увеличиваете свою закредитованность, портите свой кредитный рейтинг, теряете скоринг-баллы. Второй случай — совсем клинический, он говорит об очень серьёзных финансовых проблемах. Но обо всём по порядку

Чем плох минимальный платёж?

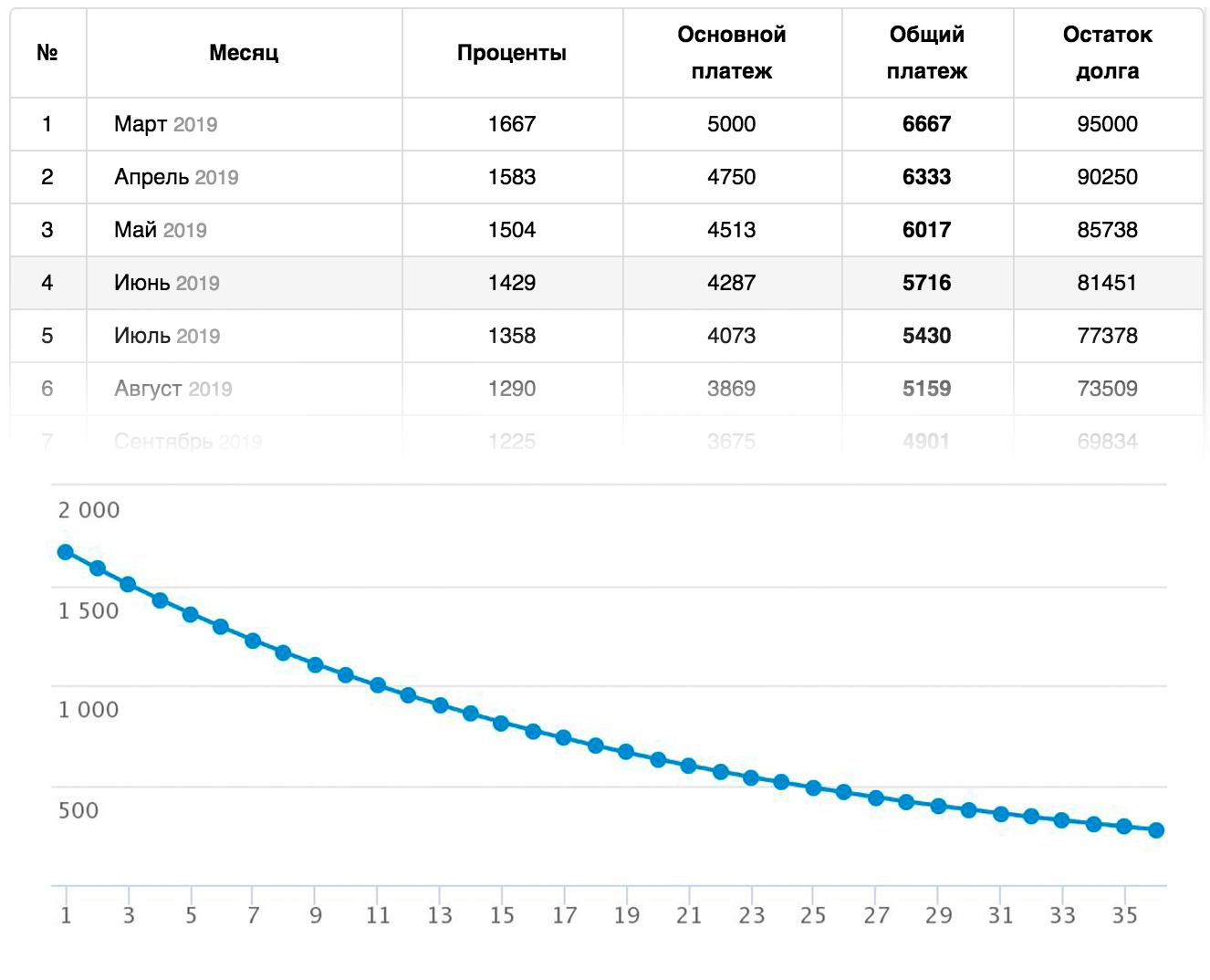

Разобраться в ситуации легче всего посмотрев на этот график. На нём закрытие кредитки с лимитом в 100тр под 20% только минимальными платежами.

Таблица — начало платежей и их численность, график — обозначает выплату % по месяцам.

Из таблицы вы может заметить, что каждый месяц ваш минимальный платёж состоит из 5% остатка всей задолженности + набежавшие проценты. Таким образом, полностью закрыть кредитку получится только за 36 месяцев, переплатив почти 28% от её лимита. И это только при условии, что вы не станете ей пользоваться вообще, хотя соблазн определенно будет, вы же опустошили её не имея хорошего плана?

Поэтому платить минимальными платежами — плохая идея. Это длинный путь, на котором выигрывает банк:

- Минимальный платёж уменьшается и это вас радует, но это отодвигает сроки освобождения от кредита, что несомненно плохо.

- Каждый месяц часть платежа, котора уходит в уплату основного долга становится меньше, вы как бы замедляетесь. При этом проценты, отдаваемые банку, тоже уменьшаются в размере, но не очень быстро.

- Каждый месяц вы закрываете 5% от остатка платежа, а не от его изначальной суммы.

Такой подсчёт ежемесячного платежа выгоден банку — карта будет находиться у вас в руках максимально долго, вы заплатите больше процентов и есть шанс сорваться и снова совершить с неё покупку.

Для сравнения — если вносить один и тот же платёж (примерно как в первый месяц — 6800₽), то кредитка будет закрыта почти вдвое быстрее и вдвое дешевле, за 17 месяцев и с переплатой в 15%.

Кроме очевидных потерь времени и денег, минимальный платёж по кредитной карте ведёт и к другим негативным последствиям:

- Повышается закредитованность. В случае ипотеки или автокредита, кредитка идёт в расчёт закредитованности. Но главное, что при выплатах только минимальными платежами, срок закрытия кредитки будет 3 года, что сравнимо с крупными кредитами и будет тянуться и тянуться, создавая большую сумму расходов долгие месяцы.

- Вы теряете скоринг баллы. Скоринг, это первоначальная оценка вашей способности отдать кредит. Если ваши кредитки нетронуты, то это наверняка + 1 балл, шанс получить лучшие условия.

- Вы портите кредитную историю. Всё время, с момента активации до момента закрытия, ваша кредитка влияет на вашу КИ. Если вы успеваете полностью восполнить кредитку за беспроцентный период или около того, то это будет иметь положительное влияние, а выплаты минимальными платежами — негативное.

Заключение

В заключение всего сказанного, предлагаю вам не обращать внимания на рекомендуемый банком минимальный платёж, а взять калькулятор и посчитать самому, каким постоянным платежом вам будет удобно закрыть кредитку. Например, хорошим вариантом будет ежемесячный платёж в 10% от общего лимита. Сверх этого можно класть на карту некоторую часть зарплаты, пущенную на определенные траты, которые вы можете оплатить картой, например покупка продуктов. В этом случае вы уменьшите сумму, с которой будут капать проценты. При благоприятном стечении обстоятельств, кредитка будет закрыта меньше чем за год.

Спасибо вам за внимание и потраченное время! Подписывайтесь, жмите "палец вверх" и критикуйте статью в комментариях, мне всегда интересно ваше мнение.