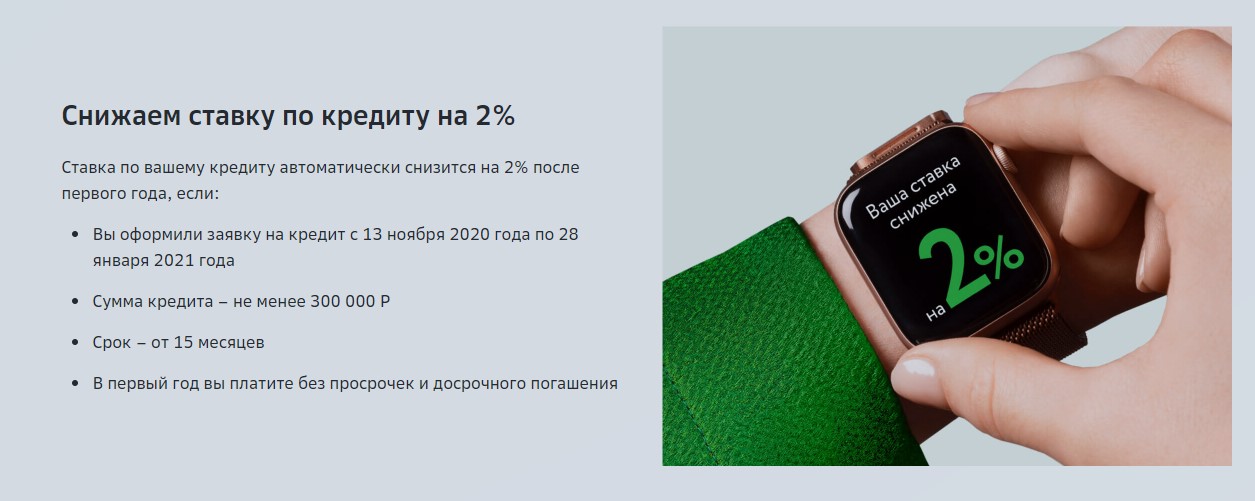

Приближение нового сопровождается новогодними предложениям от банков. Наш главный банк — Сбербанк не остался в стороне и с середины ноября стал продвигать акцию по снижению кредитной ставки

Предложение довольно интересное и оно не могло не затронуть широкие массы потенциальных заемщиков.

С вопросом о данном продукте ко мне обратился мой читатель Анатолий

Я решил поглубже изучить данный продукт и подводные камни, который в нем есть.

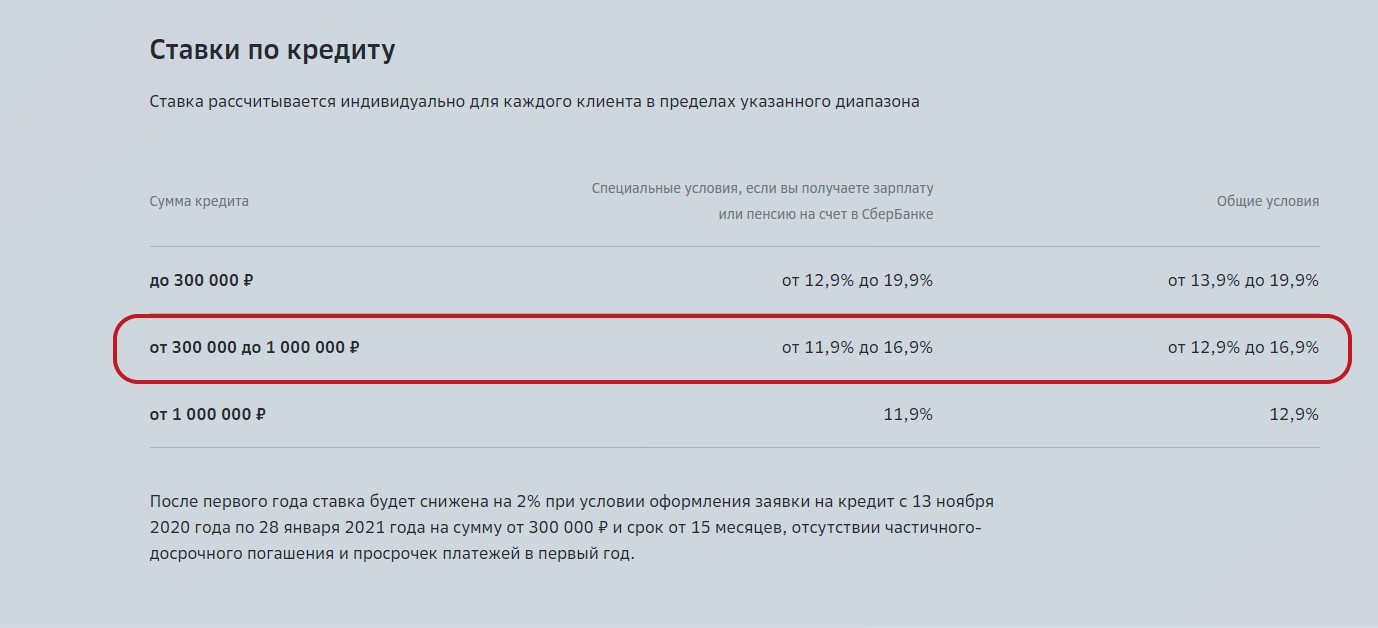

1. Диапазон возможных ставок

Это пожалуй один из самых важных вопросов. Ведь с ситуациями "липовых" скидок мы регулярно сталкиваемся в магазинах. Когда сначала поднимают цены, а потом дают якобы скидку.

К сожалению диапазон возможных кредитных ставок в Сбере очень широк.

Как видим есть реальная перспектива получить кредит по первоначальной ставке в 16,9% для сумм свыше 300 тыс. руб. Скидка действует именно для таких сумм.

Но сегодня ставка 16,9% — очень высокая ставка для платежеспособных клиентов. Через год она станет 14,9%, что в общем-то не является чем-то уникальным для рынка в настоящее время.

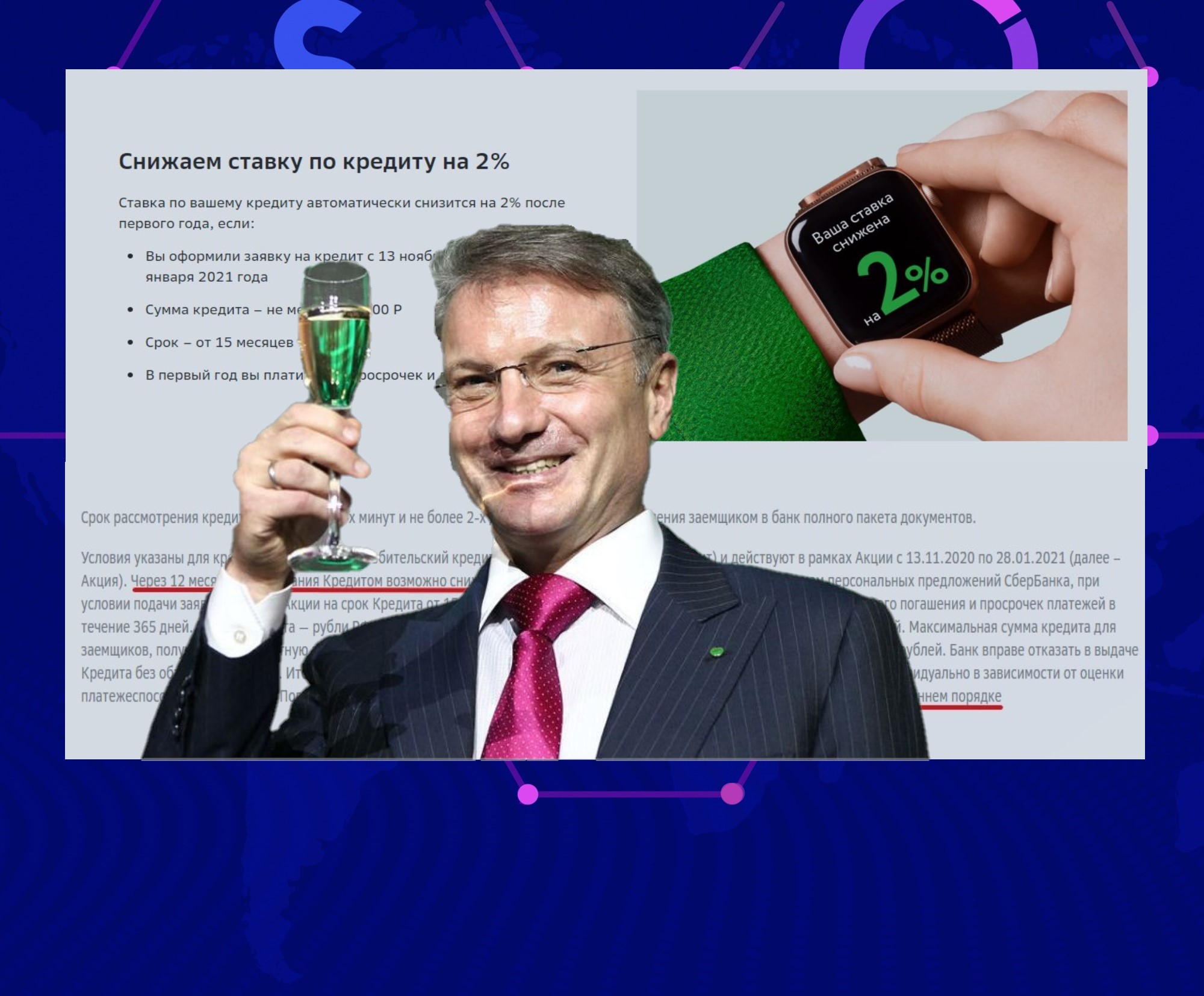

2. Обязательства банка по предоставлению скидки в 2%

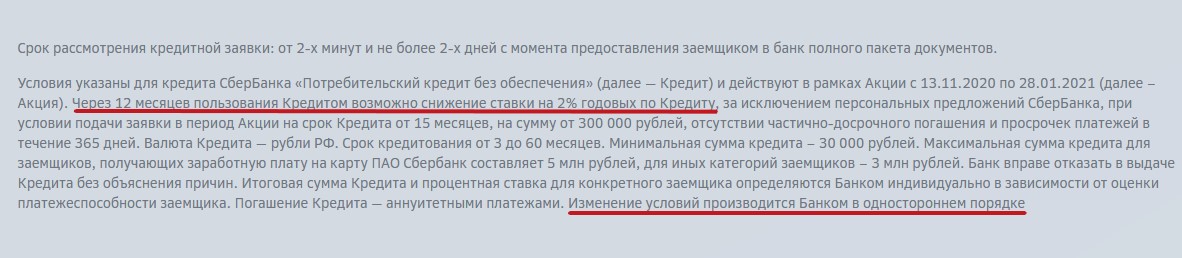

Здесь кроется еще один подвох данного продукта. Вот, что указано в официальных документах

Во-первых, написано, что "возможно снижение ставки на 2% годовых по Кредиту". Это не обязательство банка — это его право.

Во-вторых — "Изменение условий производится Банком в одностороннем порядке".

Это значит, что банк оставил себе право — передумать. Причем это могут быть как просто — банальная отмена этой опции, так и навешивание дополнительных условий. Ведь банк не обязан согласовывать эти изменения с заемщиками.

3. Что делать в такой ситуации

По большому счету все зависит от степени доверия к банку. Если Анатолий верит в то, что банк не обманет, то да наверно стоит попробовать. Но здесь важно получить изначально нормальную ставку в районе 12-13%. Тогда при снижении ее через год она станет 10-11%. Для обычного потребительского кредита — хорошие условия.

Если же изначально предложат ставку в 16,9%, то лично я бы не согласился на такие условия. Платить сначала по 16,9%, а потом -14,9% радости мало.

5 неутешительных фактов про долги граждан за 2020 год

Если вам интересна тема кредитов и банков — подпишитесь на Канал. Подписка на он-лайн канал в Яндекс Мессенджере (здесь)