Многие уже слышали об этом, пришло время разобраться подробнее. Итак, Минтруд подготовил законопроект, который предоставляет самозанятым возможность по своему желанию делать взносы на страхование для получения выплат по больничным. Затем, соответственно, они смогут получать выплаты во время временной нетрудоспособности.

На данный момент это предложение рассматривается как эксперимент, который будет действовать в 2026-2028 годах. Однако и сама самозанятость когда-то была экспериментом, а позже стала полноценной и доступной опцией.

Законопроект уже опубликован, что позволяет ознакомиться с деталями.

Что предлагается?

✔️Самозанятый сможет подать заявку и делать взносы в Социальный фонд. Это будет добровольным. Если взносы не уплачиваются, то выплаты по больничным не будут предоставлены.

✔️Можно выбрать страховую сумму — 35 000 или 50 000 рублей. Взносы составляют 3,84% от выбранной страховой суммы.

✔️Если вы выбираете первую сумму, то необходимо будет ежемесячно вносить 1344 рубля, а при второй — 1920 рублей. Выбранную опцию можно будет изменить, но не ранее, чем через год после начала уплаты взносов.

✔️Можно не делать взносы за период болезни, если имеется официальный листок нетрудоспособности. Например, если вы болели 12 дней по справке, то общая сумма взноса будет рассчитана за оставшиеся дни. Если вы полностью оплатите взносы, то переплата будет учтена для будущих платежей. Как это все будет реализовано на практике, станет известно позже, так как на данный момент это всего лишь законопроект и никаких изменений не внедрено в приложение «Мой налог» или в другие сервисы.

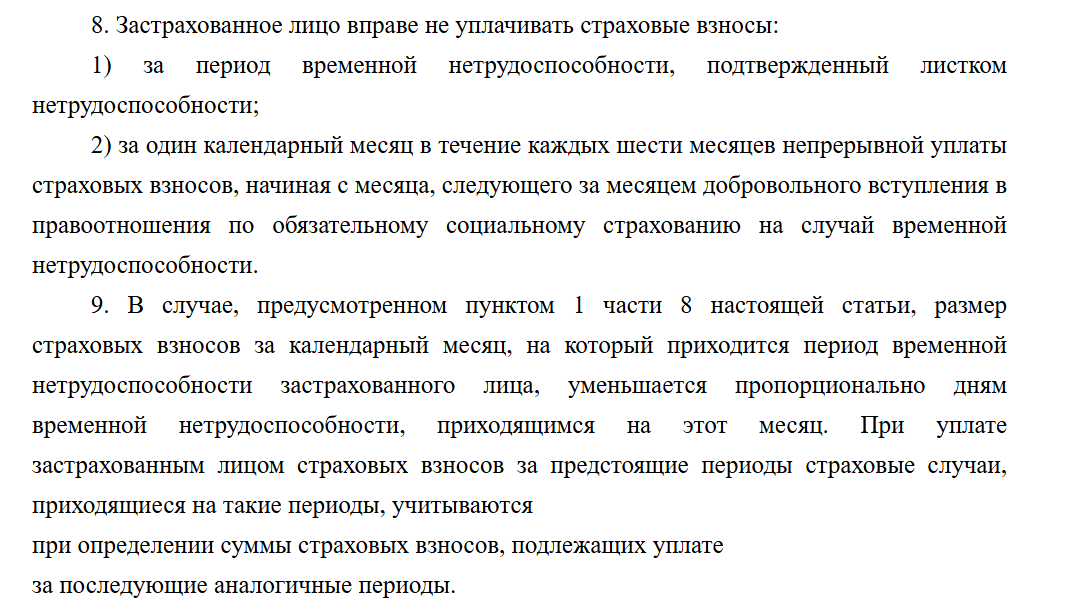

✔️Также можно пропустить платёж один раз после 6 месяцев непрерывной уплаты взносов. И так каждые 6 месяцев.

✔️Если вы платите взносы без перерыва в течение 18 месяцев и не берёте больничный, то вам будет предоставлена скидка 10% на ежемесячный платеж.

✔️Если вы платите 24 месяца и не получаете выплаты, то скидка составит уже 30% от первоначального взноса. Эта скидка сохранится до первого больничного с выплатами.

✔️В случае, если за 12 месяцев сумма ваших выплат превысила более чем на 50% выбранную страховую сумму, то ваши взносы увеличатся на 10% на следующие 6 месяцев непрерывных взносов. То есть, если вы часто болели, то вам придется платить больше.

✔️Если в какой-либо месяц взносы не уплачены или уплачены частично, то с следующего месяца вы будете считаться незастрахованным, и денег за больничный не получите.

✔️Первый оплачиваемый больничный можно взять спустя 6 месяцев после начала уплаты взносов.

✔️Условия и продолжительность выплат взносов такие же, как у наемных работников по ст. 6 ФЗ № 255, размер пособия — по ст.7 и 8. То есть учитывается стаж, и чем он больше, тем больше будет выплата.

✔️Градация стажа такая же, как при обычной работе по трудовой книжке. И вот какова градация выплат по листку нетрудоспособности.

Стаж до 5 лет — это 60% среднего заработка, от 5 до 8 лет — 80%, более 8 лет — 100%. Обратите внимание, что для выплаты самозанятым учитывается именно стаж самозанятости, а не общий трудовой стаж.

✔️Средний заработок берется для тех, кто платит взносы 6-12 месяцев — 70% страховой суммы, для тех, кто более 12 месяцев — 100%. То есть выбранная самозанятым страховая сумма 35 или 50 тыс. руб. служит условной «зарплатой», от которой будет рассчитываться больничный.

✔️Больничные выплаты должны быть перечислены в течение 10 дней после закрытия листка нетрудоспособности.

Что я об этом думаю?

Считаю, что оформлять эту опцию целесообразно пожилым людям или тем, кто часто болеет. Для здоровых и бодрых пожилых, у которых насморк был в последний раз при Ельцине, такая опция менее актуальна. С другой стороны, здоровье может подвести в любой момент.

Что меня беспокоит? То, что мы не можем точно предсказать, сколько у нас будет больничных и на какой срок. На наемной работе в любом случае работодатель оплачивает эти взносы за работника, и отказаться от них или попросить на эту сумму прибавку к зарплате нельзя. Поэтому, конечно, нужно получать выплаты, когда человек реально не работает.

А здесь все упирается в то, что самозанятый должен будет платить в любом случае. Смотрите, первые 6 месяцев мы платим просто так, если заболеем — денег не дадут.

Потом дадут, но будет ли вся эта схема выгодной — зависит от количества нерабочих дней с больничным листом.

Давайте попробуем рассчитать на конкретных примерах. Допустим, я выбрала страховую сумму 30 тыс. руб. Мои взносы за год составят 1344 рубля. Плачу год, за год выплатила 16 128 рублей. Заболела я простудой, взяла больничный на 10 дней.

Средний заработок у меня для расчёта составит 70% страховой суммы, то есть 21 тыс. руб. Пусть мой стаж самозанятости будет 7 лет, я попадаю в категорию 5-8 лет, где мне выплатят 80% среднего заработка. В 2026 году у большинства людей не будет стажа выплаты налога на профессиональный доход (НПД) более 8 лет. Я зарегистрировалась почти в начале, это было в 2019 году, когда проводился эксперимент в нескольких регионах.

Итак, 80% от моего среднего заработка в 21 тыс. руб. составляют 16 800 руб. Но это за месяц, а я болела всего 10 дней. Делим 16800 на 30 и умножаем на 10, в нашем случае можно сразу разделить на 3. Получается, мне выплатят 5 600 руб. Неплохо, но за год я заплатила взносы на 16 128 руб.

А если бы я заболела 2 раза по 10 дней за год, то получила бы 5,6 тыс. рублей умножить на два — 11,2 тыс. рублей. Всё равно остаюсь в убытке.

Эти цифры будут более привлекательными с годами, так как будет расти стаж самозанятости, плюс после долгих уплат взносов без больничных будут предоставляться скидки. Однако создается впечатление, что эти скидки необходимы, чтобы не обидно было платить просто так.

Сами подумайте — скидка 10% предоставляется за 18 месяцев уплаты, а 30% — за 24 месяца без больничных. Разумеется, 30% — это хорошая скидка, но получается, что я плачу уже 2 года и не имею больничных, и вот мне предоставили скидку.

Поэтому считаю, что главный фактор здесь все же не стаж и срок уплаты взносов, а частота и продолжительность больничных. А что я рекомендую другим? Иметь финансовую подушку безопасности, чтобы во время болезни не оказаться без денег. На мой взгляд, лучше держать эти накопленные средства у себя, чем в виде взносов в Социальный фонд государства.

А вот здесь у меня — целая подборка статей про самозанятость, рекомендую:

dzen.ruСамозанятость — полезная информация | Свинкины финансы | Дзен

а