У моей знакомой и её мужа висит остаток ипотеки. В подробности сильно вдаваться не буду — когда-то они активно гасили и уменьшили обязательный платёж в 3 раза, но потом случились финансовые трудности и вот уже больше года они вообще не вносят досрочку. Сегодня я покажу, что я посоветовала им сделать. Если что, я не эксперт, но мы с мужем быстро закрыли его добрачную ипотеку и в будущем собираемся взять новую совместную, так что есть некий опыт и много времени было потрачено на изучение теории.

Стартовые данные

После июльского планового платежа остаток долга составлял 383'288,10. Окончание срока по графику декабрь 2026.

Платёж дифференцированный.

Процент по ипотеке 10,5% — я посоветовала подать на рефинансирование, но они не торопятся. Ещё в этом году они не делали налоговый вычет за проценты, чем я тоже посоветовала не пренебрегать.

После планового июльского платежа августовский должен был быть 13'053,09, причём из них 3'418,09 — это проценты. Так как платёж дифференцированный, следующие взносы шли по уменьшению: 12967, 12776, 12798, 12610 и т.д.

Такие платежи их доходы не обременяли, но платить больше они могли бы не более 2 тысяч в месяц. Им это казалось каплей в море, поэтому этого не делали. Но с зимы чуть-чуть откладывали и к июлю накопили 10к, чтобы сразу внести побольше. На мой взгляд, это ошибка — надо было каждый месяц вносить по 2 тысячи и не тянуть. В любом случае, я решила отталкиваться именно от того, что для них комфортно отдавать 15 тысяч в месяц на этот кредит.

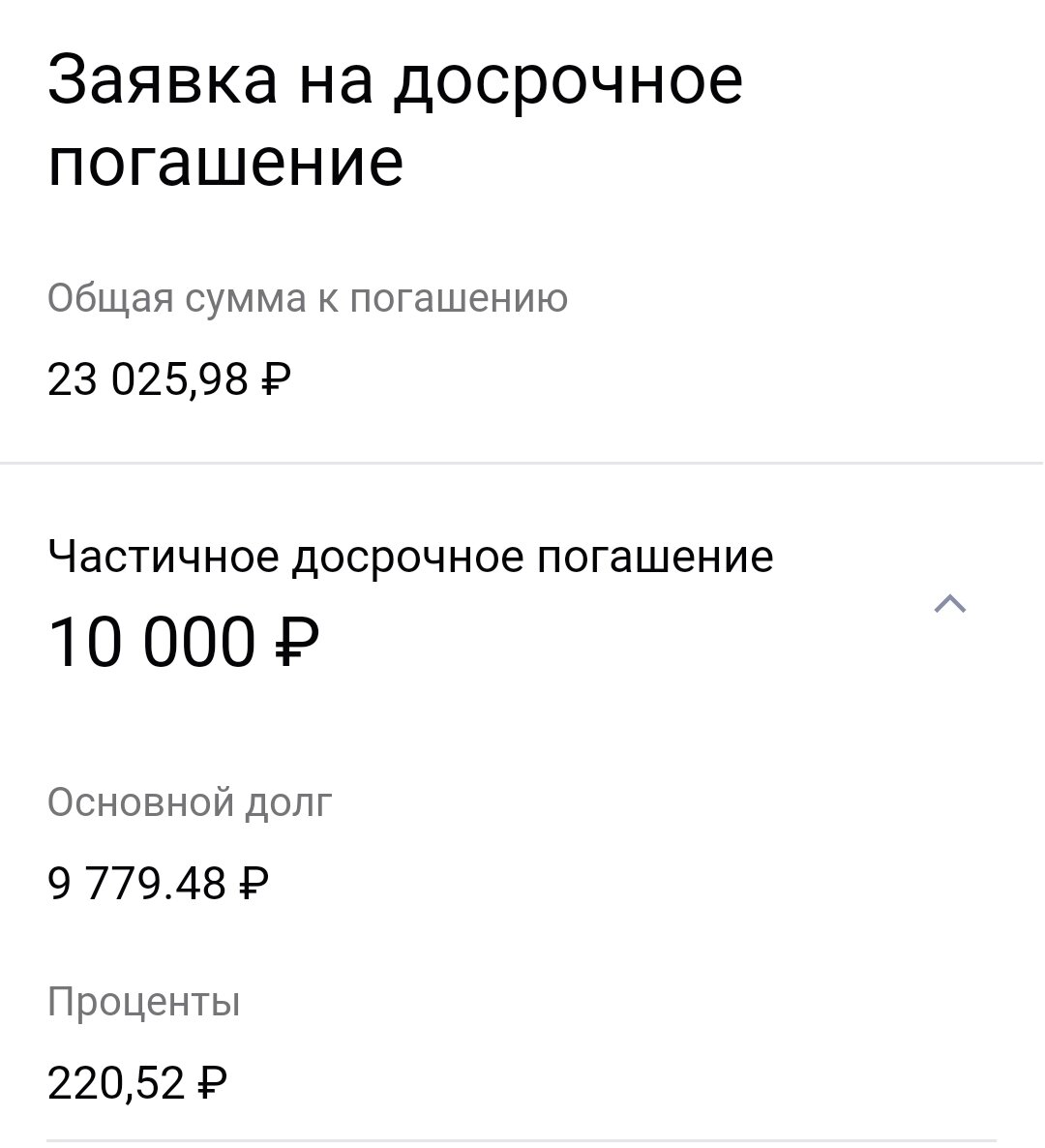

Я предложила в июле как раз и закинуть сразу 10 тысяч, которые они накопили с зимы. Так как у них трудности финансового характера, я рекомендовала гасить на уменьшение платежа, а не срока. В принципе, раньше они это и делали. Платёж списался 17 числа, какая-то мелочь успела уйти на проценты, но основная сумма ушла в тело долга.

На 17 июля тело долга уже составило 373'508,62.

При этом пересчитался график платежей. Изменился платёж в тело долга — он сократился на 525 рублей. Проценты снизились менее значительно, но в целом здесь важнее, что уменьшилась сумма платежа. По новому графику платёж августа был 12225, дальше — 12359, 12176, 12199 и т.д. При этом проценты по-прежнему составляют 1/4 от каждого платежа. Это не больше половины, но всё равно очень существенно.

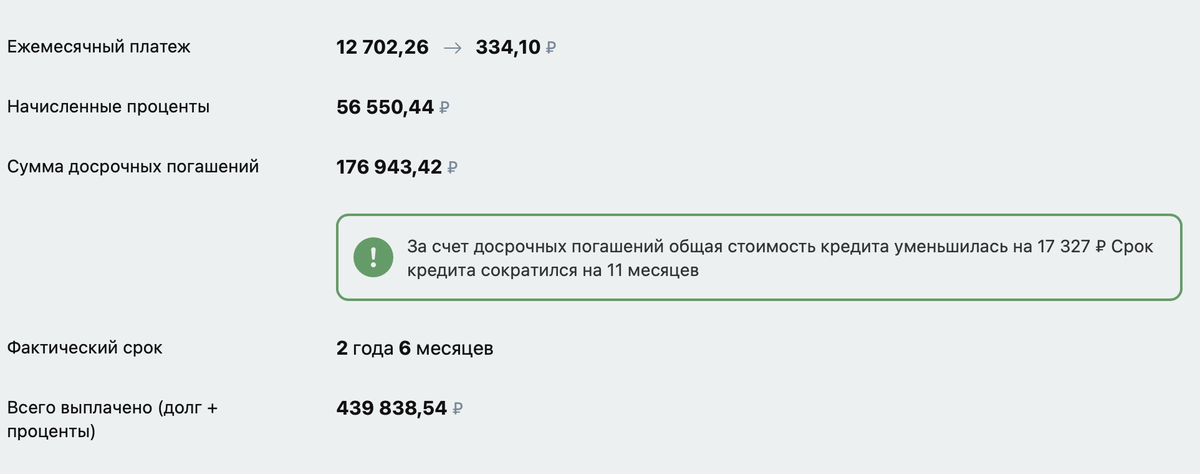

Дальше я предложила следующую схему: в августе переплату вносить не 2000, которая предполагалась ранее, а уже 15'000 — 12'225,98 = 2'774,02. Это разница между 15 тысячами, которые они могут отдавать в месяц на ипотеку, и обязательным платежом по новому графику.

При таком подходе регулярно увеличивается сумма переплаты, хотя ребята каждый месяц платят те же самые 15 тысяч. В результате они уменьшают свой обязательный ежемесячный платёж, но при этом сокращают и срок, так как уменьшается тело долга и сокращаются в том числе проценты. Если бы ребята и раньше уменьшали срок, то сейчас у них по-прежнему был бы платёж в 35 тысяч, а не 13, который им просто неоткуда было бы взять.

Конечно, в данном случае даже 2000 переплаты — это много, потому что целых 15% от стартовых 13000, но эта сумма сыграет разницу и в кредитах побольше. Здесь главная идея в формировании привычки и в появлении азарта. Увидев результаты, наверняка захочется вносить больше и искать возможности. А там, глядишь, и рефинансирование запросят 🙂

Если вбить в ипотечный калькулятор мои предложения для этой пары с ежемесячным общим платежом (то есть когда вносят фиксированнаую сумму, независимо от уменьшения обязательного платежа), то расчёт будет следующим:

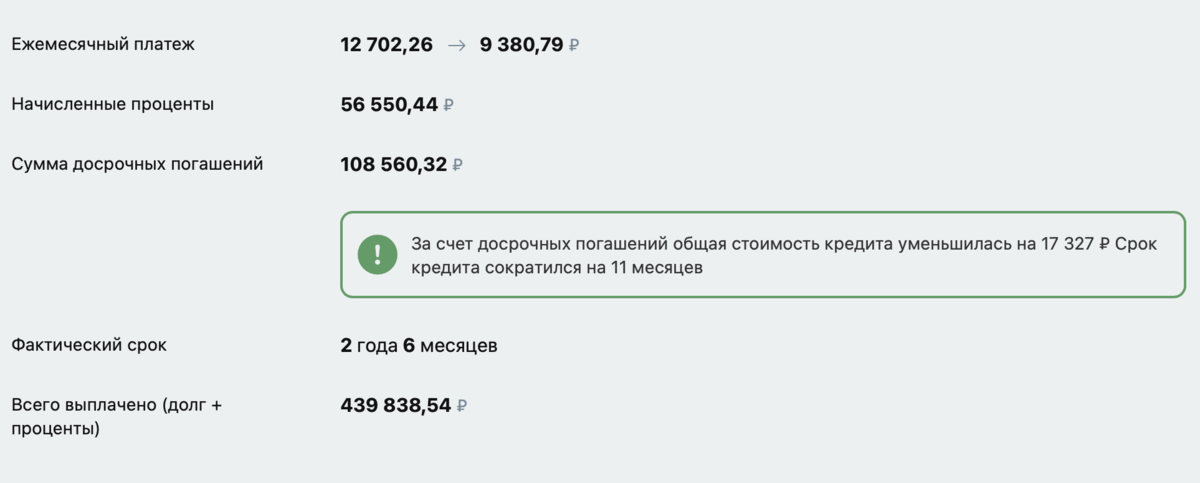

А вот это расчёты с теми же данными, но если уменьшать срок:

Переплата получается одинаковой и даже срок выплат тоже одинаковый. Разными будут только обязательные платежи. В этом как раз и магия регулярных досрочных погашений — без разницы, какую стратегию выбирать, если у вас стабильный доход и вы готовы каждый месяц отдавать не меньше определённой суммы.

Ищите для таких расчётов ипотечные калькуляторы с функцией общего платежа. Они редко встречаются, но есть. Обычно все калькуляторы дают вам считать досрочно только фиксированную переплату, а общий платёж сам считает разницу и увеличивает вашу переплату от месяца к месяцу.

Комментарии закрыты, но мне всегда можно написать в группе в Вк.