У меня есть один старый знакомый, который подписан на мой канал. Он иногда любит «пощипывать» меня в комментариях, так как на все имеет свое единственное и безусловно правильное мнение.

На этот раз он зацепился за статью о вкладах, где я отметил, что государство страхует не только сам вклад, но и начисленные проценты. Он не смог удержаться и позвонил мне, чтобы выразить свое недовольство и несогласие с моим заявлением.

В разговоре он не стал тянуть резину и сразу «рванул с места в карьер».

— ты ничего не понимаешь, проценты по вкладам не застрахованы и точка!

Я пытался что-то возразить, но Николай, так звали моего старого знакомого, не унимался и продолжал буквально «разносить» меня своей скоростной речью.

— у меня был вклад в Югре на 1.2 млн. руб. Я специально так рассчитал, чтобы проценты составили 200 тыс. руб., а общая сумма с процентами составила как раз 1,4 млн. Но в конце июля 2017 года у банка отозвали лицензию. Срок вклада у меня еще не истек, и процентов должно было набежать около 100 тыс. руб. Но мне выдали только 1,2 млн. руб. Я даже писал письма в АСВ, но мне ответили, что 1,2 млн. руб. и всё. Предложили дальше судиться с банком на общих основаниях.

Получив такой мощный заряд негатива, я решил не вступать в спор и лишь сказал, что напишу статью на эту тему, так как вопрос может быть интересен многим вкладчикам.

ЗАКОН О ГОСГАРАНТИЯХ ПО ВКЛАДАМ

В подобных ситуациях я всегда обращаюсь к первоисточнику, в данном случае к Закону о страховании вкладов (177-ФЗ). Статья 11 закона как раз и объясняет размер возмещения по вкладам.

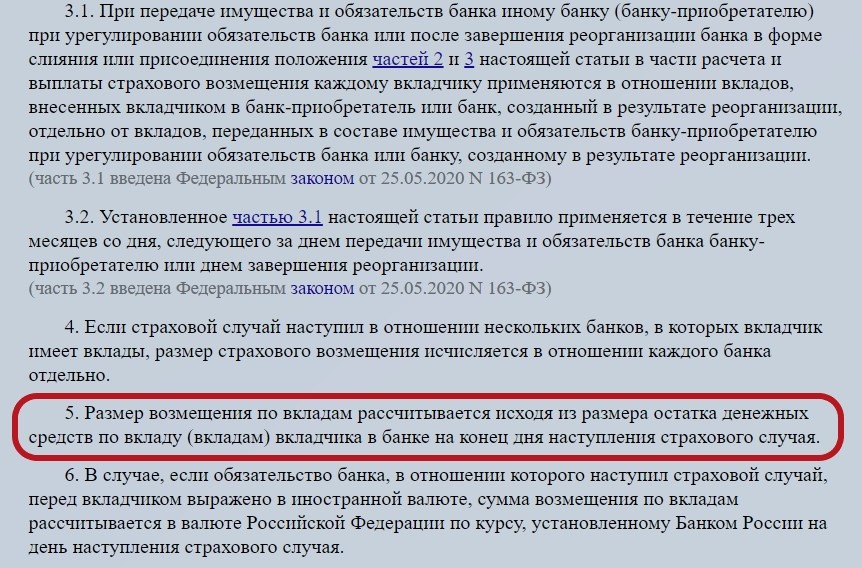

Основной является пункт 5 данной статьи.

Я тоже держал свои средства в банке Югра в момент отзыва у него лицензии. И мне тогда выплатили все с процентами. Что интересно, при выплате не требовали никаких документов, кроме паспорта. Хотя я принес договора, но их даже никто не стал проверять. Я получал деньги в Сбербанке. У меня взяли паспорт и выписали расходный ордер. Правда, предложили оставить часть средств на вкладе. Я в свою очередь спросил у менеджера Сбербанка

— а почему вы не спрашиваете договора по вкладу и другим счетам?

На что получил ответ, который поясняет пункт 5 статьи 11.

— нам присылают ведомость остатков, которые были у вас на счетах, мы их и выдаем. Нас договора не интересуют.

В КАКИХ СЛУЧАЯХ ПРОЦЕНТЫ БУДУТ ЗАСТРАХОВАНЫ А В КАКИХ НЕТ

По моему вкладу было ежемесячное начисление процентов с капитализацией.

То есть, банк каждый месяц перечислял на счет вклада проценты за месяц. Поэтому, когда у банка отозвали лицензию, на счете находилась не только сумма вклада, но и начисленные проценты. Поэтому мне и выплатили вклад с процентами на момент отзыва лицензии.

У моего друга была другая ситуация. Проценты он получал в конце срока, который не истек на момент отзыва лицензии у банка. Поэтому на его счетах была лишь сумма вклада. Эту сумму ему в итоге и выплачили. Проценты исчезли.

Но не все так просто.

Вот что написано на сайте АСВ по поводу страхования процентов.

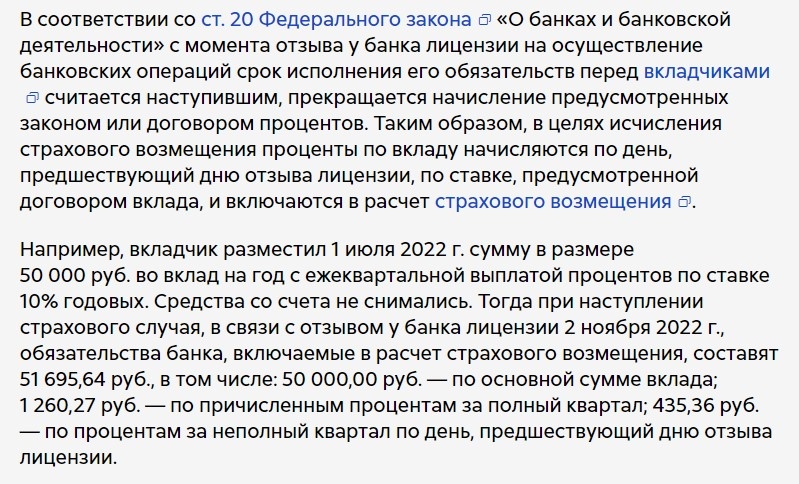

То есть, проценты по вкладам также будут застрахованы, независимо от метода начисления процентов.

КАКИЕ ВКЛАДЫ И СЧЕТА НЕ СТРАХУЮТСЯ

Отдельно хочу остановиться на тех счетах и вкладах, которые не страхуются государством вообще. Это важно, так как закон время от времени изменяется. В настоящее время не страхуются средства простых граждан на следующих счетах:

- вклады с выпуском депозитного сертификата

- средства, переданные в доверительное управление

- вклады, размещенные в филиалах российских банков за пределами России

- электронные денежные средства (средства на электронных кошельках)

- субординированные депозиты

- ОМС (обезличенные металлические счета), так как на них хранятся не деньги, а металлы.

ВО ВСЕХ БАНКАХ ЗАСТРАХОВАНЫ ВКЛАДЫ ИЛИ НЕТ

На самом деле нет. Чтобы вклады в банке были застрахованы, он должен быть частью Системы страхования вкладов. В этом случае банк регулярно перечисляет взносы в систему АСВ, которые зависят от объема застрахованных средств в банке. При этом банку выдается специальный стикер, который размещается на видных местах в отделениях.

Полный список банков, которые участвуют в системе страхования вкладов, можно найти на сайте Агентства по страхованию вкладов.

ИТОГ

Поскольку Николаю не выплачены проценты, ему следовало бы судиться с АСВ. Сейчас, вероятно, уже поздно.