Друзья в этой публикации я расскажу о нюансах накопительных счетов. Эти счета сейчас достаточно популярны, т.к. ставки по ним сравнимы, а иногда и больше чем ставки по вкладам.

Я сам держу часть средств на накопительных счетах. Причины 2:

- удобно выводить средства без потери процентов

- жду более высоких ставок по вкладам.

Но у этих счетов есть ряд нюансов, благодаря которым банки стараются снизить выплачиваемые проценты. Про 3 такие уловки я и расскажу в этой статье. Причем они все реально присутствуют, а не выдуманы из головы.

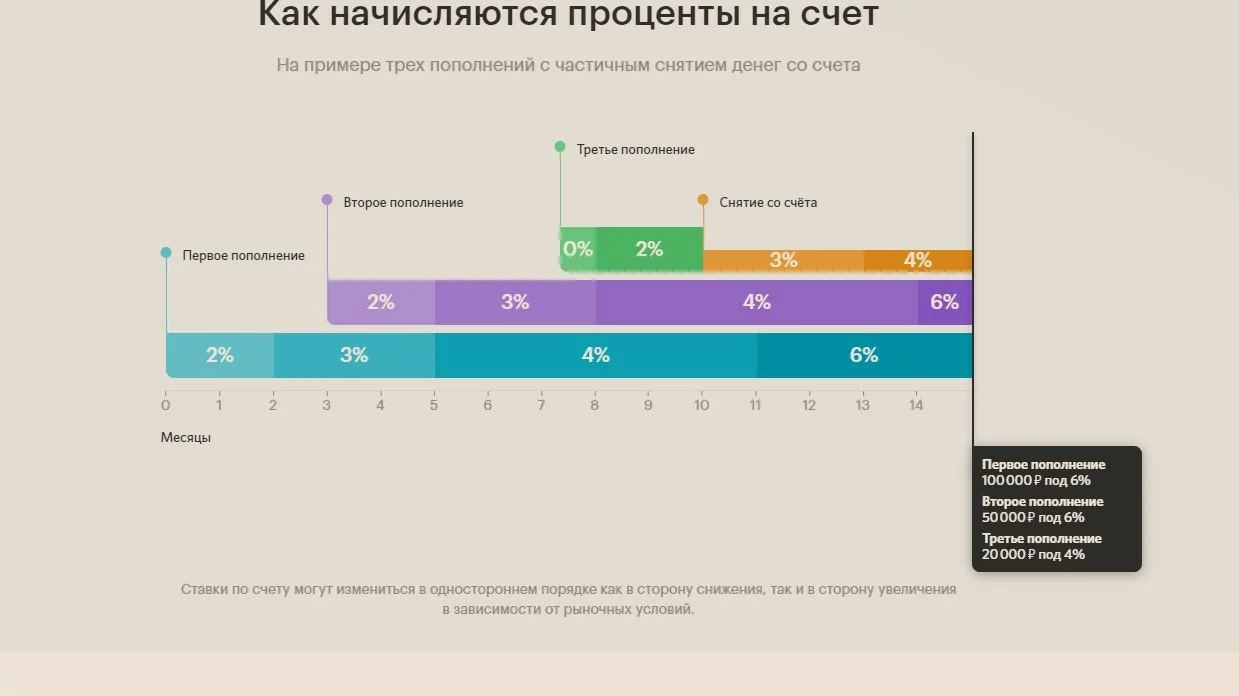

1. Начисление на минимальный остаток за месяц

Нормальной ситуацией является начисление процентов на ежедневный остаток. Допустим, средства в течении месяца увеличиваются со 100 тыс. до 200 тыс. руб. Ставка начисления 4%.

При ежедневном начислении за месяц я получу проценты

= (100 000 + 200 000) * 0,04 / 12 = 500 рублей.

Но некоторые банки начисляют на минимальный за месяц остаток. В моем случае он будет 100 тыс. руб. И тогда сумма процентов составит

= 100 000 * 0,04 / 12 = 333,33 руб. т.е в 1,5 раза меньше.

Начисление на минимальный остаток практикуют в Газпромбанке, Ренессанс кредите.

2. "Мутная" схема начисления

Отдельные банки придумывают хитро-мудрые схемы начисления, которые я назвал "мутными". Здесь в основном используется изменение ставки со временем.

Вот схема начисления в Локо банке

Банк Открытие пошел еще дальше

Т.е. сначала начисляется 2% и только через год возможно будет 6%. Но дело в том, что банк в любой момент может изменить процентные ставки без согласования с клиентами.

3. Дополнительные требования

Здесь основным инструментом является требование суммы платежей по картам банка. Например для получения 6% в МКБ надо потратить в месяц более 30 тыс. руб. Это еще по божески.

Газпромбанк вообще придумал драконовское условие — пополнение накопительного счета на сумму не менее 150 тыс.руб. каждый месяц. Причем начисление происходит на минимальный остаток.

Возможно для ТОП-менеджеров Газпрома отправлять на накопилку по 150 тыс. руб. — нормально. Но для большинства граждан — нонсенс.

ИТОГО

Да, накопительный счет — удобная форма хранения средств. Но стоит быть предельно внимательным, чтобы не попасть в ловушки банков. Нельзя вестись только на рекламные призывы. Советую внимательно читать тарифы и условия. Только так можно не "остаться в дураках", размещая средства на накопительном счете.

К концу апреля банки поднимают ставки до 6%. Моя честная оценка 5 предложений

Если вам интересна тема вкладов и сбережений — подпишитесь на канал в Дзен _ Я.Мессенджер _ Телеграм