Друзья, с ростом ставок по кредитам растут и отказы по ним. На прошлой неделе получил письмо от читателя, своего тезки. Известный каждому банк по СМС-ке предложил взять кредит, а при обращении — в отделение отказал.

Естественно Александр возмущен, но банки пока не обязаны объяснять причину отказа, даже если сами сделали предварительное предложение. Такой закон сейчас рассматривается в Госдуме, но в каком виде он будет в итоге принят — непонятно.

В любом случае Александр просил меня дать рекомендации о дальнейших действиях.

1. Изучить кредитую историю

Это пожалуй первое, что стоит сделать. Сейчас отдельные банки предлагают такую услугу за деньги. Но если у вас дома есть компьютер, то это можно сделать и самому:

- путем запроса на сайте Банка России получить перечень кредитных бюро (БКИ), где есть ваша кредитная история.

- отправить запросы в электронном виде в каждое БКИ на получение своей кредитной истории.

Замечу, что можно 2 раза в год получать данные из любого БКИ без взимания оплаты.

Возможно в ней есть ошибки, которые требуют исправления.

Александр уже провел эту работу и с кредитной историей у него все в порядке.

2. Адекватная оценка собственной платежеспособности

Здесь есть 2 момента. Разберем на примере читателя.

Первый момент

У Александра зарплата 80 тыс.руб. А заявку на кредит он оформил на 50 тыс.руб. Банку не выгодно выдавать такой кредит, т.к. совершенно очевидно, что кредит будет быстро погашен. В результате банк проведет большую работу по оформлению а получит "копейки". В своем письме Александр сообщил, что он собирался закрыть кредит за 2 мес. и ему просто не хватало 50 тыс. для расплаты со строителями за проведенный ремонт в квартире.

Доход банка за 2 мес. составит

= 50 000 * 0,199 / 6 = 1 658 руб.

Согласитесь — весьма незначительная сумма. Поэтому, по этой причине, банк вполне мог отказать.

Второй момент

Запрашивается слишком большая сумма кредита.

По практике могу сказать, что наиболее оптимальной суммой кредита является от 3-х до 6-ти доходов клиента в месяц.

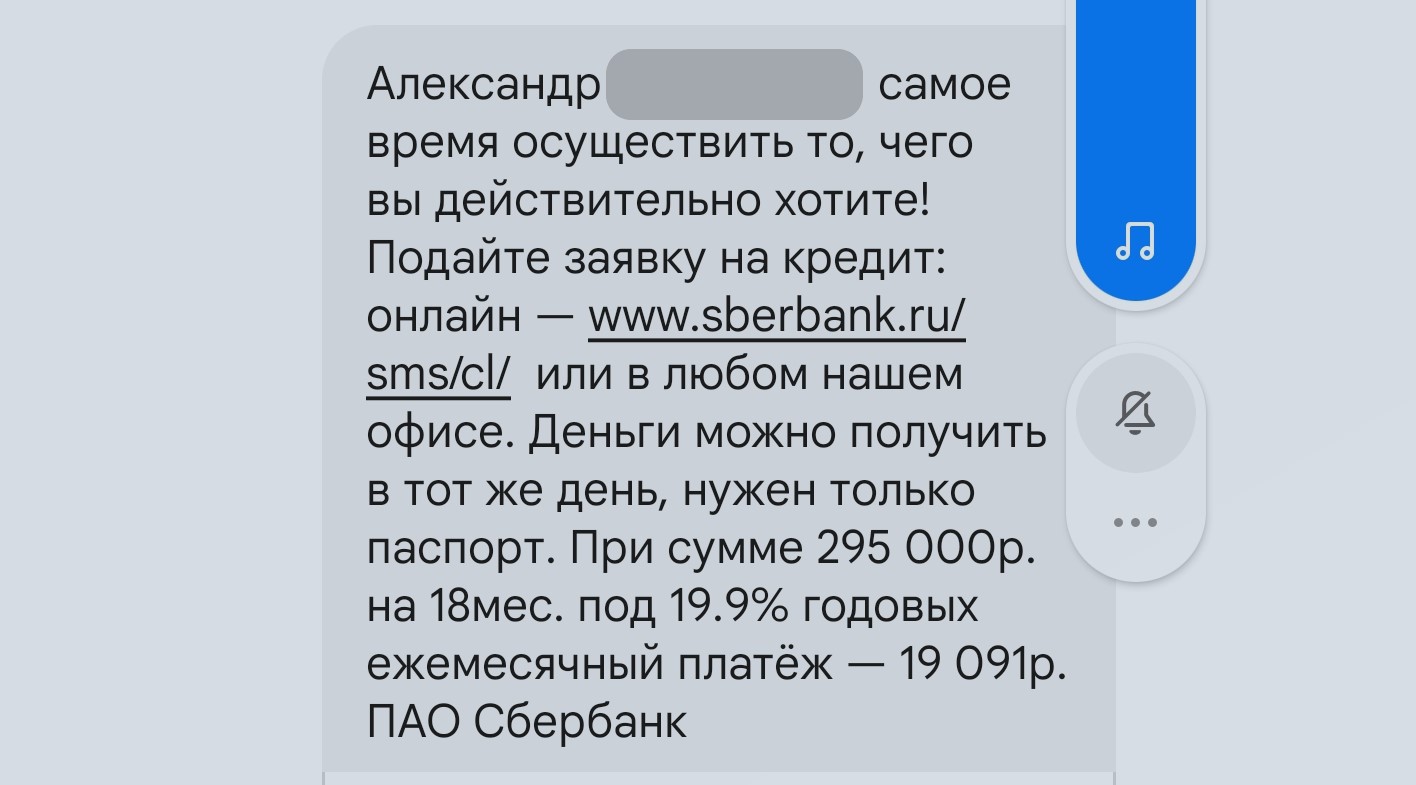

Изначально, предложенная банком сумма кредита Александру в 295 тыс.руб., как раз вписывается в этот диапазон. Также могут могут отказать в кредите, если ежемесячный платеж превышает 50% от дохода заемщика в месяц.

Поэтому, оформляя заявку на кредит, стоит адекватно оценивать свои возможности и интерес банка.

3. Грамотный подбор банка

Здесь тоже рекомендую придерживаться ряда правил

- сначала обратиться в тот банк, где получаешь зарплату

- потом в банк специализирующийся на рознице.

Александр получает зарплату в небольшом банке, но был уверен, что в крупнейшем банке ему дадут лучшие условия. На самом деле — не факт.

В крупных банках, работа строится по жестким алгоритмам и нет никакой возможности для индивидуального подхода при небольших суммах кредита.

4. Формирование кредитной истории или другой продукт

Ко всему прочему, у Александра были кредиты, но последний был благополучно закрыт 6 лет назад. Т.е. свежей кредитной истории по сути нет. В этом случае я рекомендовал ему оформить кредитную карту. Лимит 50 тыс.руб. вполне достижим.

Но в силу специфики его ситуации надо выбрать такой банк, где с кредитки можно снять наличные с минимальной комиссией. Ведь ему нужны именно наличные для расплаты со строителями.

5. Завести оборот в банк

Банки весьма неохотно выдают кредиты, если не видят оборотов клиента в банке. Если есть желание взять кредит в определенном банке, то стоит там открыть счет или оформить карту и завести туда оборот.

В этом случае, при оформлении заявки на кредит, вы будет уже клиентом банка с понятными денежными поступлениями на счет. Это повышает вероятность положительного решения по кредиту.

ИТОГ

В итоге я посоветовал Александру обратиться в свой "зарплатный" банк для оформления кредита или кредитной карты. Ведь отказ в одном банке — не приговор. Всегда есть варианты изменить ситуацию.

Если вам интересна тема кредитов и личных финансов — подпишитесь на канал в Дзен _ Я.Мессенджер _ Телеграм