Накопительные счета стабильно пользуются успехом у вкладчиков, т.к. позволяют получать приличный процент и дают возможность управлять остатком по счету, пополняя или списывая средства.

Сейчас ставки по накопительным счетам сравнимы со ставками по вкладам и есть смысл размещать средства.

Размер процента может зависеть от дополнительных факторов:

- обороты по счетам

- остатки на счетах

- начисление на минимальный остаток или средний.

Я подготовил подборку из 5 накопительных счетов , по которым для получения хорошего процента необходим оборот по карте в месяц не более 30 тыс. Это вполне по силам многим клиентам банков.

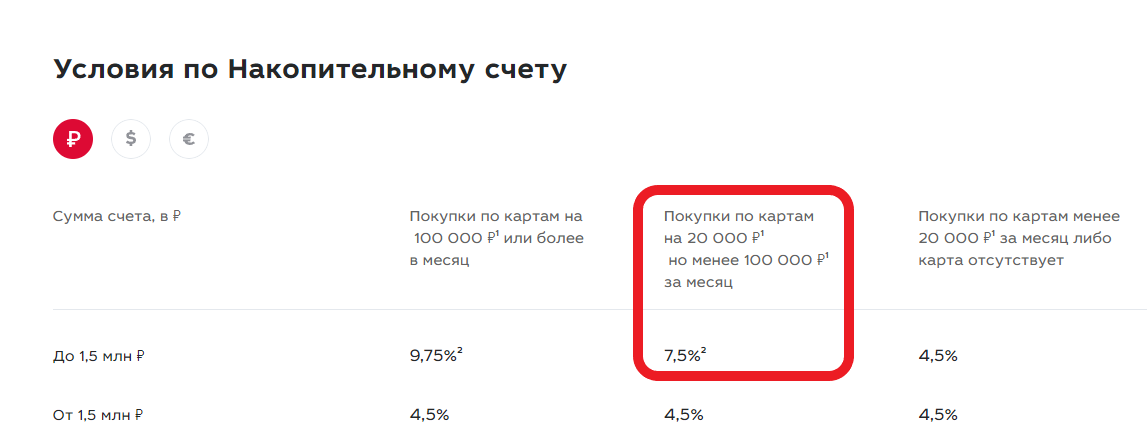

1. Московский кредитный банк

Здесь можно получить 7,5% при оплате по карте от 20 тыс. руб.

Плюсы — проценты начисляются на средний остаток, оборот учитывается за текущий месяц. Т.е., чтобы получить 7,5% за июнь, надо в июне потратить по карте 20 тыс. руб.

Из минусов можно отметить то, что в оборот по картам не включается платежи за коммунальные и страховые услуги, а также оплата штрафов и судебных выплат. А вот оплата налогов входит в учет операций для начисления повышенного процента.

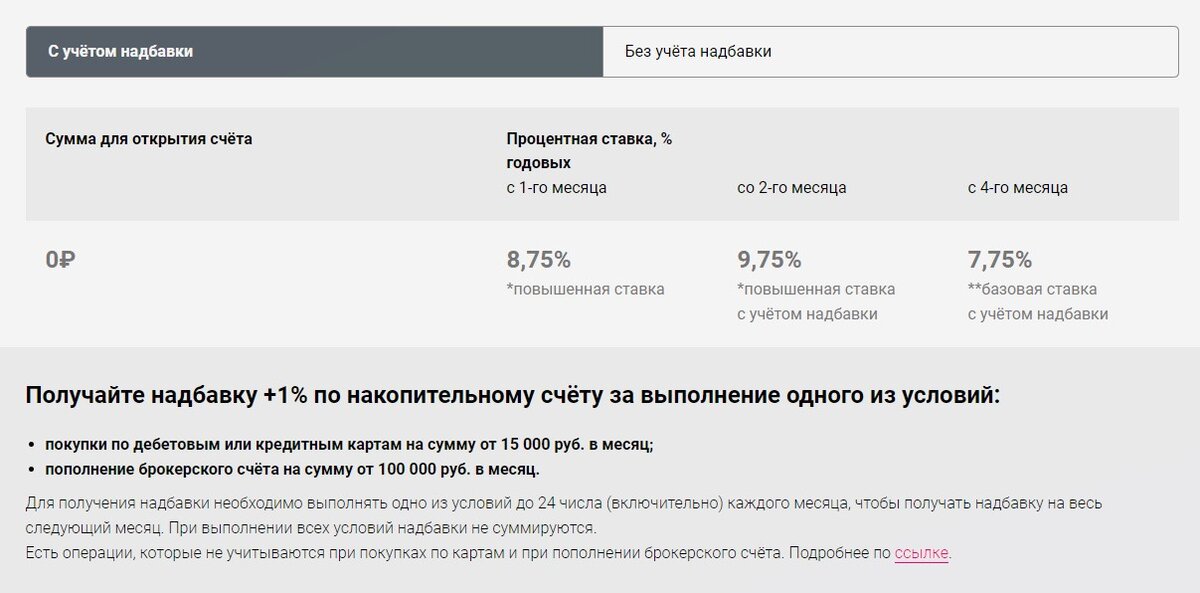

2. Ренессанс кредит, счет "Ренкопилка"

В этом банке можно стабильно получать 7,75%, а в первые месяцы чуть больше.

Для повышенной ставки достаточно тратить по карте 15 тыс. руб. Но ставка будет действовать для следующего месяца. Т.е. в июне потратил 15 тыс. руб. и более и тогда в июле ставка будет как в таблице.

Ограничения по учеты платежей по картам похожи на МКБ — коммуналка, услуги связи, страховые услуги, штрафы и т.д.

Из плюсов — начисление процентов производится на средний остаток.

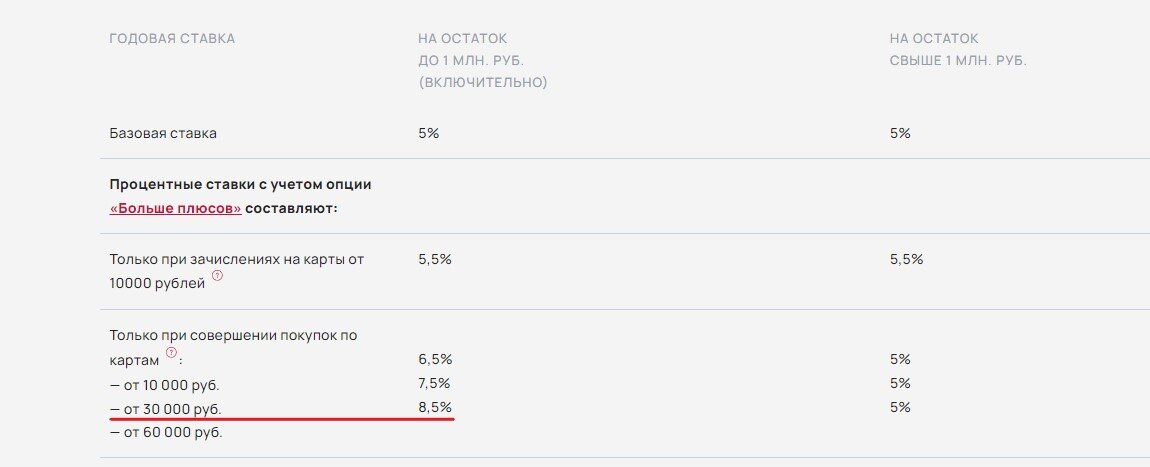

3. Уральский банк реконструкции и развития, счет с опцией "Больше плюсов"

Здесь стабильно можно получать 8,5% при обороте по карте от 30 тыс. руб.

Но для получения такой ставки надо подключить опцию "Больше плюсов", которая стоит 99 руб. /мес. Также минусом является начисление процентов на минимальный остаток.

Плюсом является учет коммунальных платежей в обороте по карте и получение за него кэшбэка 5% (но не более 300 руб.). Такая опция перекрывает расходы по "Большому плюсу".

Ставка по начислению процентов действует на следующий месяц. У меня есть и карта и накопительный счет в УБРиР и я уже знаю свою ставку на июнь месяц.

4. Локо банк, накопительный счет

Если вы не любитель банковских карт, но хотели бы получать приличный процент, то такую возможность предоставляет Локо банк.

Здесь проценты не зависят от оборота по карте

Проценты начисляются на средний остаток.

Как говорится — ничего лишнего, только деньги.

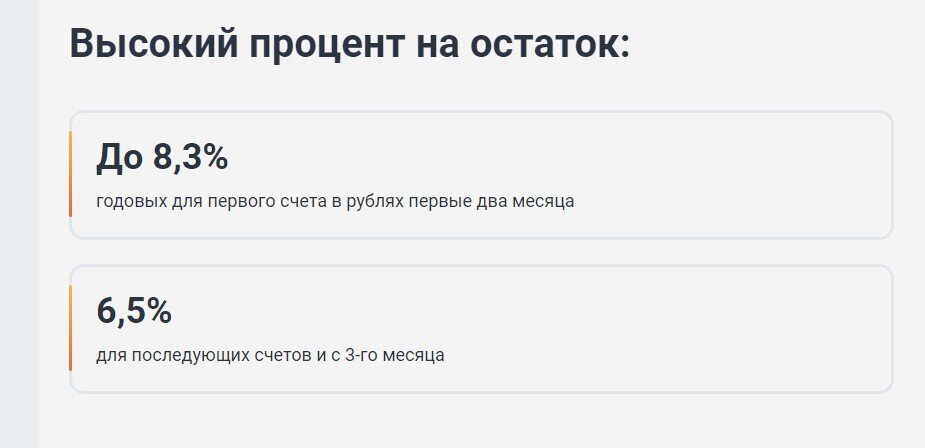

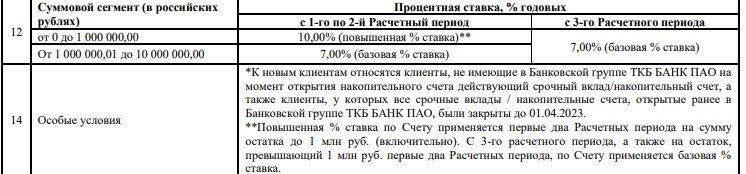

5. Инвестторгбанк, счет "Приветственный"

Новому клиенту можно отрыть счет и получать первые 3 месяца — 10%. Потом ставка будет — 7% и она тоже никак не завязана на обороты по картам.

Проценты начисляются на средний остаток.

ИТОГ

Как видите, вполне можно получать на остаток от 7,0% до 8,5% при этом не сильно напрягаясь по оборотам по карте. В некоторых банках такая привязка процентов к картам вообще отсутствует.

"Продал квартиру за 5 млн. и теперь не хочу работать, а жить на проценты. Так получится?". Сложный ответ на простой вопрос