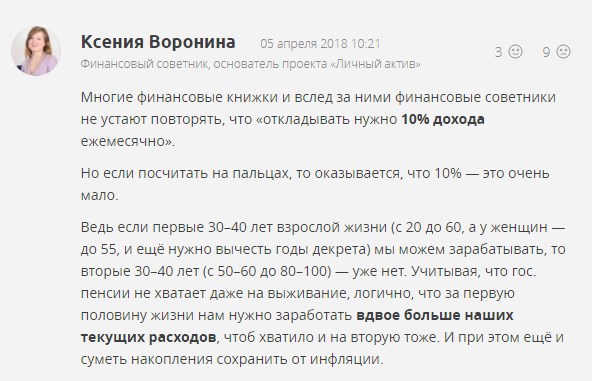

Сегодня читала сайт sravni.ru и наткнулась на мнение эксперта о том, что откладывать в сбережения 10% своего дохода недостаточно. А я уже неоднократно своим читателям советовала ориентироваться как раз на эту сумму. Все-таки плохо жить от зарплаты до зарплаты, должна быть какая-то "заначка" на всякий случай.

Вот что считает профессиональный консультант:

Далее девушка пишет о том, что еще эти деньги можно инвестировать и увеличивать капитал, но еще ведь есть финансовые крупные цели – покупка машины, квартиры, образование детям и т.д.

Сначала я подумала: ну как так, откладывать 10% от зарплаты мало? Потом поняла, что наши позиции с финансовым консультантом не разные – мы просто говорим о разном.

Я предлагаю откладывать 10% для собственного фонда "на всякий случай". А Ксения оперирует совсем другим вопросом – обеспечение себе достойной старости.

И тут хочу отметить, что накопить на благополучные преклонные годы могут не все. Чтобы откладывать пол зарплаты, как пишет консультант, многим надо себя и свою семью во всем ужимать. А если доход маленький – например, две зарплаты по 20 тыс. на двух взрослых и двух детей? Из чего тогда откладывать?

Поэтому стоит принять тот факт, что создать себе жирную подушку безопасности на старость могут лишь те, чей доход выше среднего. Такова реальность. И если у вас как раз такой доход, то и появляются варианты – открыть вклад, купить инвестиционную квартиру и сдавать ее и так далее.

Ставьте лайк (палец вверх) статье и подписывайтесь на канал – будем экономить и рационально тратить вместе.