Друзья, в этой статье хочу рассказать о том, как надо действовать, когда попадаешь в непростую финансовую ситуацию. Речь идет об ипотеке и невозможности осуществлять регулярные платежи. Один из читателей попросил меня раскрыть этот вопрос, который может быть актуален для очень многих.

Иногда я провожу индивидуальные консультации и как правило они связаны именно с неподъемными долгами.

Надо понимать, что если вы не можете платить по долгам, то стоит приготовиться к ухудшению качества жизни. Чтобы решить проблемы, чем-то придется пожертвовать. Тем более, что ипотечная квартира находится в залоге у банка и выселение за долги — вопрос времени.

САМОЕ ВАЖНОЕ — надо начать проблему платежей по ипотеке, еще до наступления просрочки.

К сожалению, большинство проблемных заемщиков начинают метаться уже после просрочек. До уэто момента они думают, что проблема как-то рассосется. Она не рассосется, а скорее усугубиться. Это как со здоровьем — заболевание может перейти в хроническую форму.

История Бориса с ипотечной западней

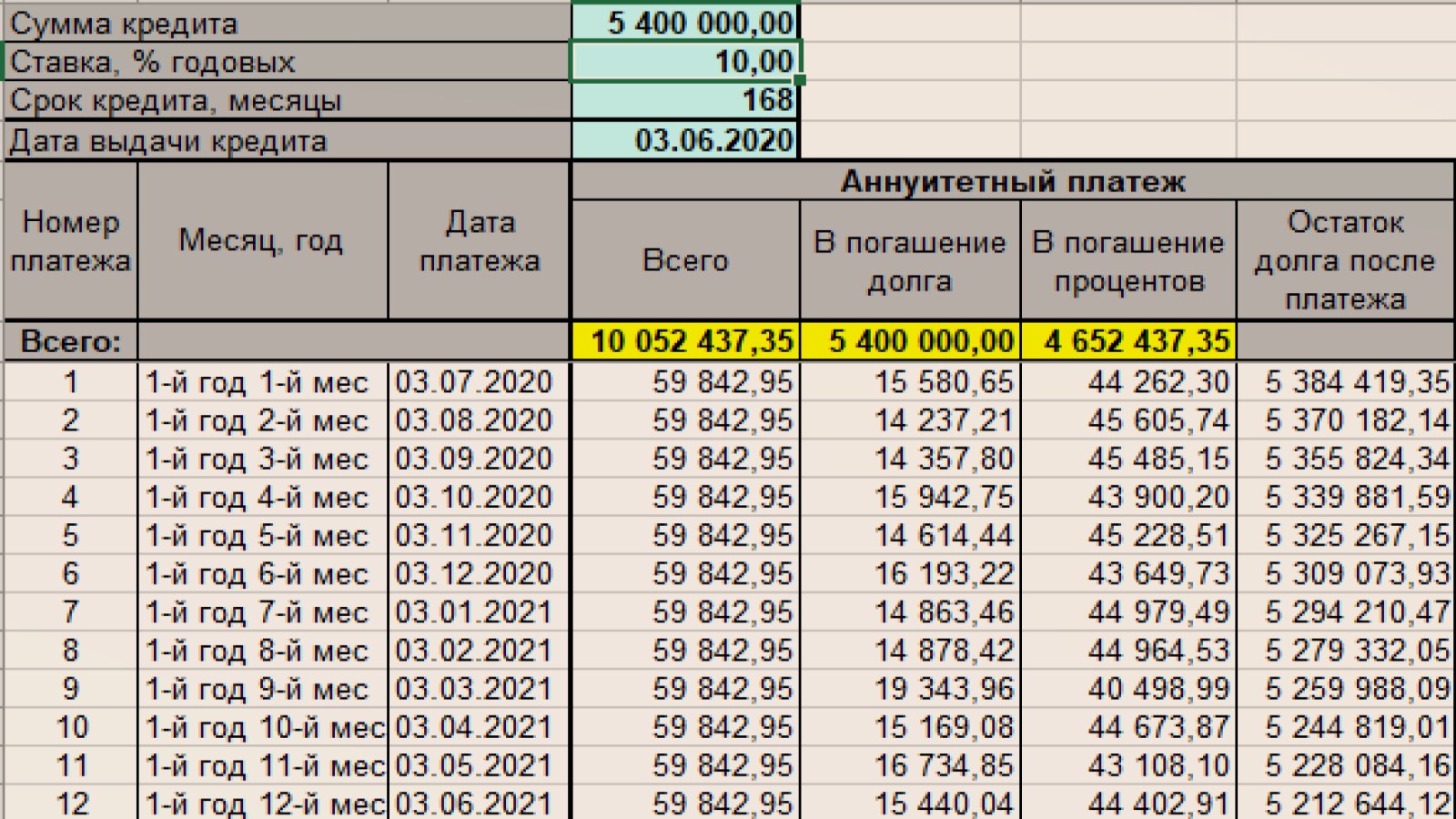

В 2018 году молодая семья Бориса купила 2-х квартиру в Новой Москве в новостройке за 6 млн.руб. (5,6 млн. был кредит). С платежом порядка 60 тыс. руб.

Доход у Бориса был 120 тыс. руб. в мес. и денег вполне хватало. Уже тогда они допустили ошибку, взяв кредит по максимальной платежеспособности и на минимальный срок (50% дохода уходило на платеж по ипотеке).

Через год у семьи родился первенец и в этот же момент они получили ключи от квартиры с готовым ремонтом. Но радость длилась недолго.

Бориса сократили и он смог устроиться на работу с доходом почти в 1,5 раза меньше — 80 тыс. руб. и платить ипотеку в 60 тыс. стало просто невозможно.

При обращении в банк они не получили там интересного предложения. Квартира Бориса выросла в цене с 6,0 млн. до 6,5 млн. руб. И в банке понимали, что без проблем ее продадут и закроют кредит. Причем намекнули, что продадут за сумму кредита. Т.е. Борис с семьей останутся без квартиры на улице и с общими потерями в 1,1 млн. руб (400 тыс. ПВ и 700 тыс. платежи по кредиту).

Наш План по выходу из сложной ситуации

Тогда я предложил Борису посмотреть так называемую залоговую витрину банка. Дело в том, что у многих крупных банков есть квартиры, которые они выставляют на продажу после изъятия у должников.

Предварительно мы подготовили План действий:

- находим стороннего покупателя на квартиру Бориса за 6,5 млн.

- выбираем квартиру из залоговой витрины с льготной ставкой

- продаем квартиру

- разницу в 1,1 млн. руб. отправляем на первоначальный взнос

- берем в кредит квартиру из залоговой витрины

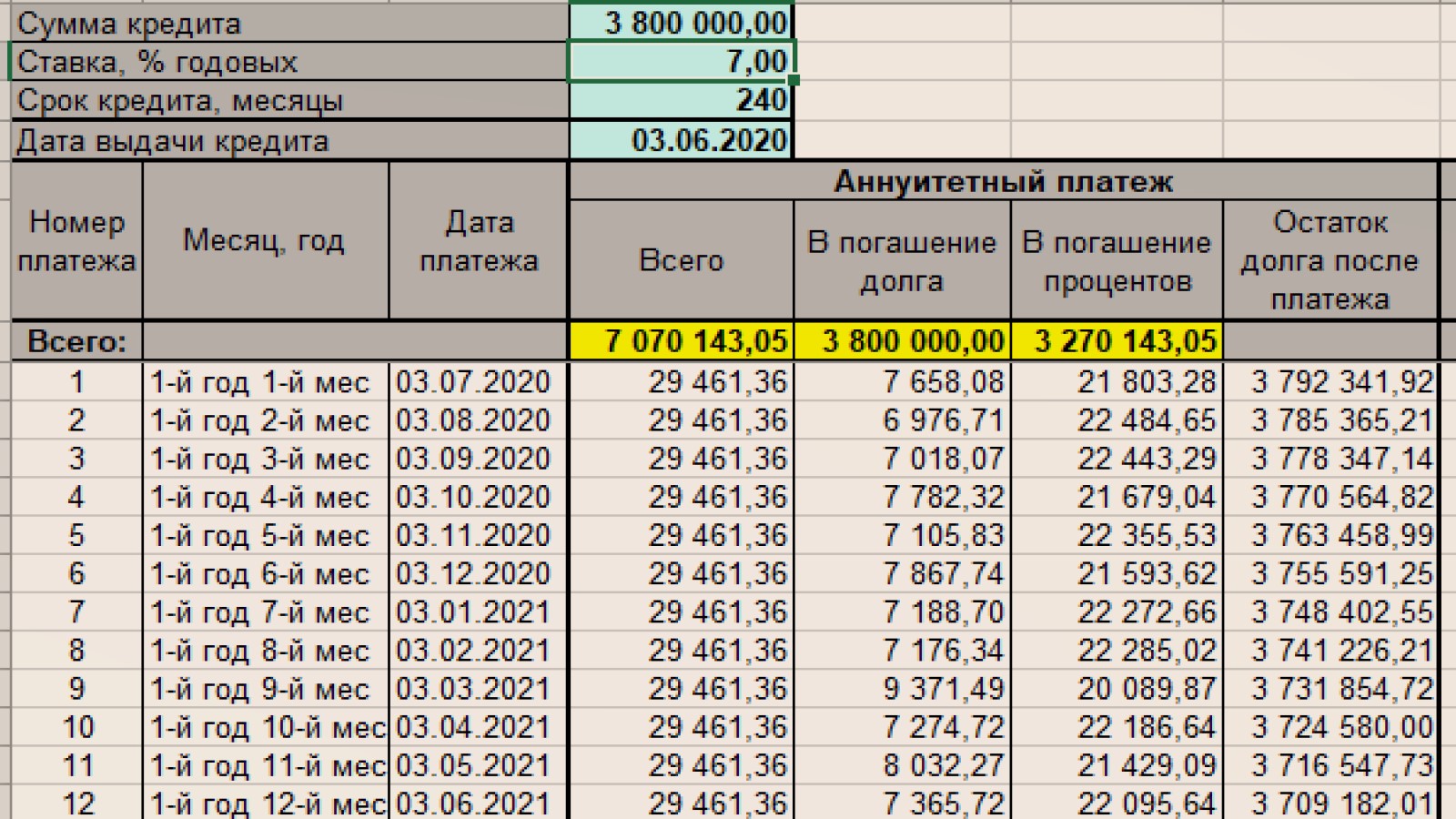

Также мы провели расчет возможной суммы кредита. С новых доходов Борис мог платить не более 30 тыс. рублей. Предварительно мы выяснили, что покупая залоговую квартиру можно рассчитывать на ставку в 7%.

С учетом новых условий (30 тыс. платеж), Борис мог рассчитывать на сумму кредита в 3,8 млн. и стоимость квартиры в 4,9 млн. руб.

За такую цену была 1-комнатная залоговая квартира в Новой Москве и 2-х комнатная в Московской области.

В итоге семья Бориса выбрала 2-х комнатную квартиру в Московской области.

Почему банк согласился на второй вариант и не согласился на реструктуризацию?

Дело в том, что в банке разные службы отвечают за выдачу кредитов и продажи залогового имущества. При этом реализация залогового имущества идет в приоритете. Дело в том, что такое имущество ухудшает баланс банка и в его интересах, как можно скорее избавиться от него, даже путем выдачи нового кредита.

В итоге Борису пришлось побегать, но в результате схема "срослась" и Борис семьей остались с жильем. да это было Подмосковье и район похуже. Но в любом случае это лучше, чем простой игнор банка и потеря денег и квартиры.

Кстати, это был не единственный вариант, который мы прорабатывали. Были еще 3 варианта, но более жестких. Если Вас интересует эта тема — напишите в комментариях и я тогда расскажу и об этих вариантах тоже.

10 ошибок начинающего ипотечника. Мои советы, чтобы потом не "кусать локти"

Если вам интересна тема экономики и финансов — подпишитесь на Канал в Дзене, в Яндекс Мессенджере ( здесь ), в Телеграмме ( здесь )