Друзья, меня нередко спрашивают как правильно досрочно погашать ипотеку. Конечно, если нашлись средства на полное закрытие всего ипотечного кредита, то тут все просто — закрыл и забыл. Но на практике так бывает крайне редко.

Обычно заемщики периодически находят дополнительные средства на частичное погашение. И вот тут и возникает вопрос, что делать, т.к. есть 2 варианта:

- Оставлять размер платежа, но сокращать срок кредита

- Уменьшать размер платежа и оставлять срок кредита прежним.

Казалось бы — какая разница, что "в лоб, что по лбу". На самом деле разница есть. В первом варианте размер общей переплаты по кредиту будет меньше, чем во втором.

Именно поэтому выбирают первый вариант с целью сэкономить побольше.

Но как ни странно это и есть главная ошибка. Ведь основная проблема ипотеки не в том, что заемщик переплатил больше или меньше, а в том, что при снижении доходов он может столкнуться с дефолтом и потерять в итоге квартиру.

Давайте разберем это на конкретном примере моего клиента.

История Василия

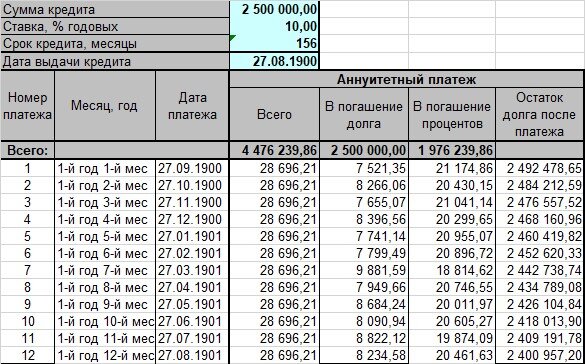

У Василия был ипотечный кредит в 2,5 млн. рублей и до окончания погашения оставалось 13 лет. Изначально у него был кредит 3 млн. но за 2 года он уменьшил долг на 500 тыс. руб. Работал он начальником отдела продаж компании по торговле импортным оборудованием и периодически получал высокие годовые бонусы.

Вот как выглядели его текущие платежи

Его регулярная зарплата составляла порядка 60 тыс. руб. и половина уходила на оплату ипотеки.

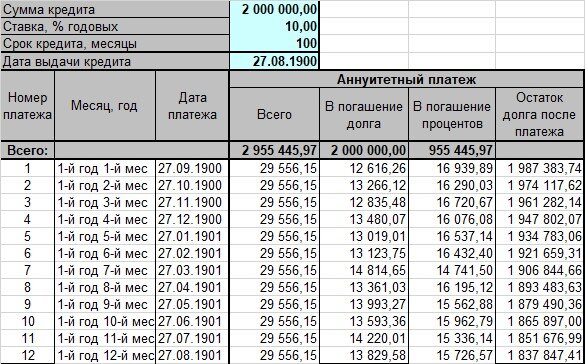

Два года назад он получает годовой бонус в размере 500 тыс. руб. и полностью направляет его на частичное досрочное погашение кредита с сохранением ежемесячного платежа в 30 тыс. руб.

Теперь его график стал выглядеть приблизительно так

Его новый срок по кредиту стал чуть более 8 лет. При этом размер платежа составляет 50% от регулярного дохода.

Казалось бы все прекрасно, но только в случае, если все хорошо с доходами. Год назад компания, в которой он работал закрывается из-за введенных западных санкций. И в своем городе он смог устроиться на работу рядовым менеджером с доходом чистыми на руки в 40 тыс. руб. Вы понимаете, что прожить на 10 тыс. в месяц при том, что только коммуналка забирает около 7 тыс. руб. практически не возможно.

Были ли у Василия другие варианты?

Ответ — ДА!

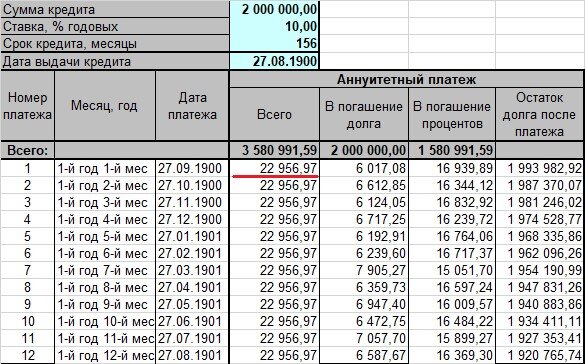

Вариант 1 — уменьшить платеж

Если бы Василий оставил прежний срок по кредиту, то его платежи выглядели бы так

Его ежемесячный платеж составлял бы 23 тыс. руб. и на жизнь оставалось бы 17 тыс, руб. На такие деньги уже можно было бы существовать. Не густо конечно, но многие пенсионеры живут на 17 тыс. руб., а то и меньше.

Но есть еще один вариант, который лично мне нравится больше.

Вариант 2 — подушка безопасности

У Василия не было никакой подушки безопасности и это сыграло свою роковую роль. Всем своим клиентам я говорю, что всегда должны быть подушка безопасности в размере расходов за 6 месяцев. Для Василия это порядка 250 тыс. руб. Поэтому я бы на его месте 250 тыс. руб. из годового бонуса положил на депозит, а остальные 250 тыс. направил на частичное погашение с сохранением срока. Тогда его ежемесячный платеж по ипотеке составлял бы 25 тыс. руб. Подушка безопасности помогала бы ему в течение продолжительного срока (более) нормально жить, платить ипотеку и заниматься вопросом повышения доходов.

Ведь стоит признать, что Василию еще повезло, что он быстро нашел работу. Ее поиски могли затянуться на несколько месяцев и тогда его финансовое положение могло усугубиться еще сильнее.

ИТОГ — не стоит направлять все свободные средства на частичное досрочное погашение кредита. Создайте подушку безопасности и уменьшайте ежемесячный размер платеж. Основные потенциальные проблемы по ипотеке лежат не в плоскости размера переплаты, а в возможном дефолте по кредиту из-за снижения доходов.

Не забываем ставить ЛАЙК, чтобы оперативно получать в своей ленте новые материалы.

"Продал квартиру за 5 млн. и теперь не хочу работать, а жить на проценты. Так получится?". Сложный ответ на простой вопрос