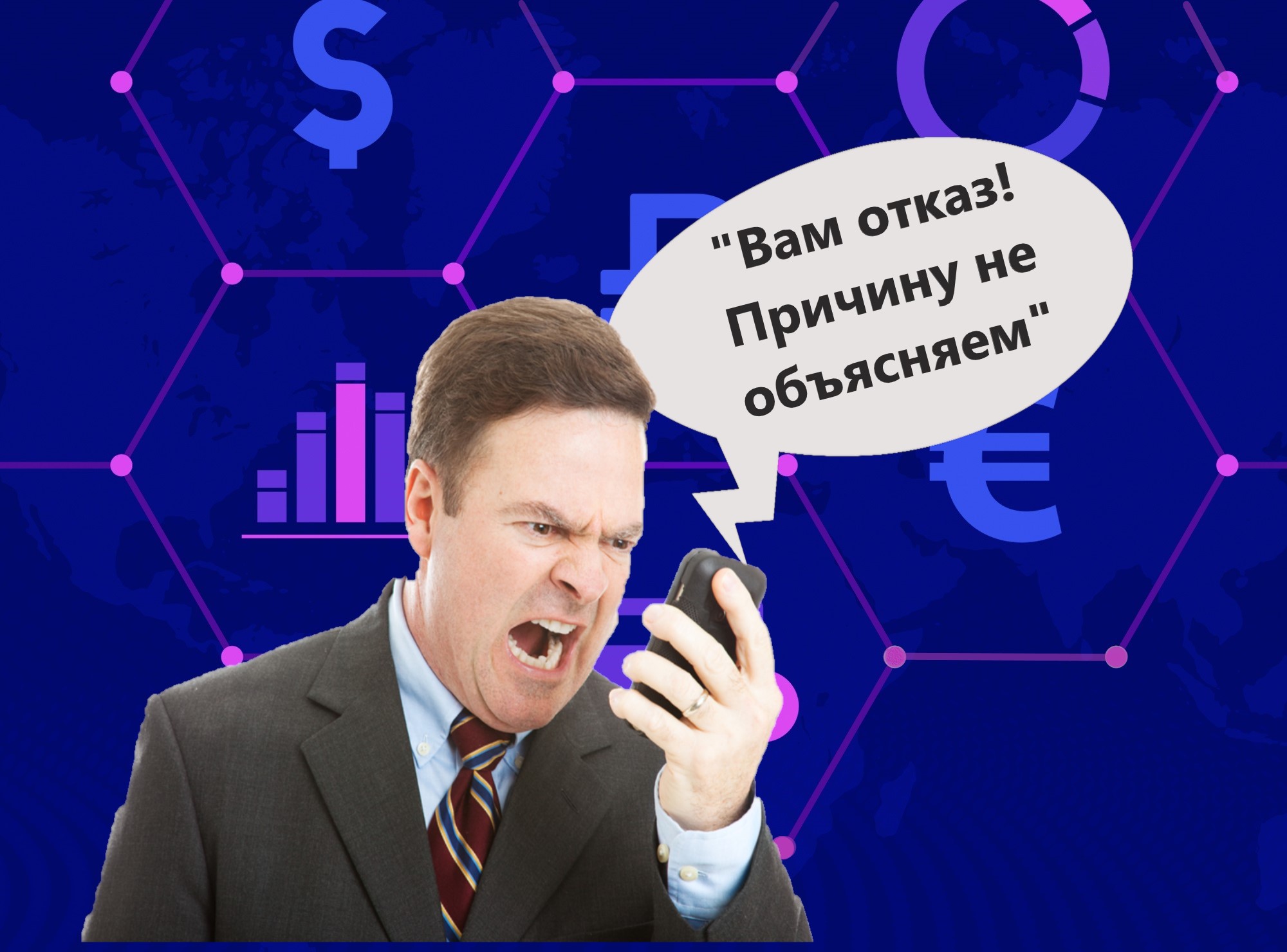

Друзья уверен, что большинство из нас сталкивалось с неприятной ситуацией в отказе по кредиту.

По крайней мере у меня такая ситуация была один раз.

Я пришел в небольшой банк за стандартным кредитом. Зарплата у меня была белая, кредитная история хорошая, но тем не менее банк отказал. Правда потом, через полгода, стали мне постоянно звонить и дотошно предлагать взять этот кредит. Но как говорится — поезд ушел.

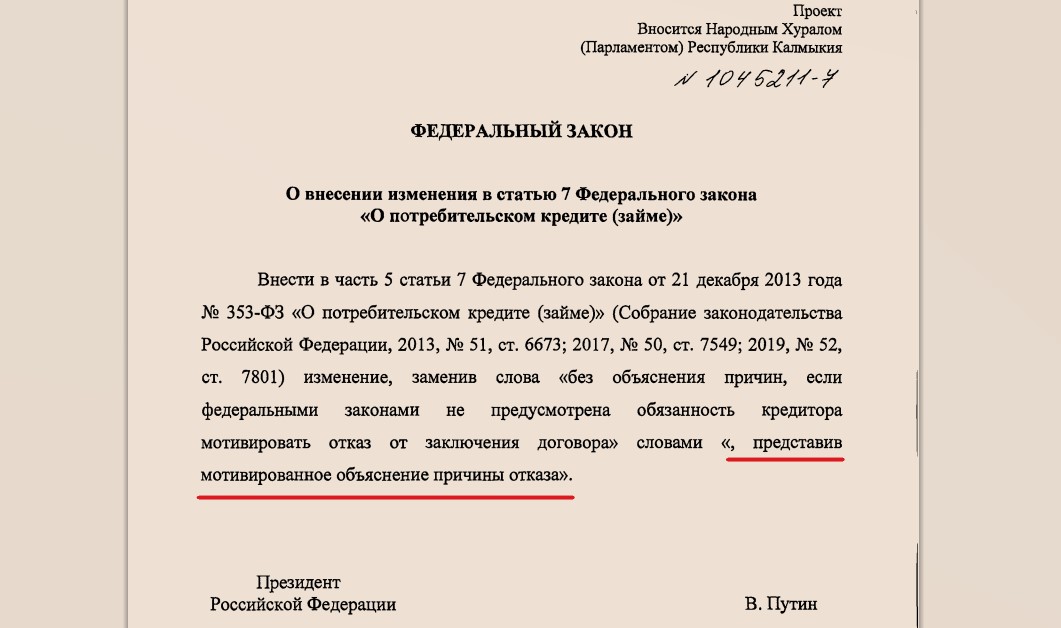

И вот теперь, депутаты заксобрания Калмыкии, внесли в Госдуму законопроект № 1045211-7 об информировании клиентов о причинах отказа.

Сам закон очень простой и с моей точки зрения абсолютно правильный

Но то, что кажется логичным обычным гражданам, вызвало нервную реакцию в банковском сообществе. Депутаты еще не начали даже обсуждать этот закон, как Ассоциация банков России (АБР) уже подготовила обширное письмо (имеется в редакции РБК) с категорическим отказом от подобного информирования.

Конечно они приводят массу самых разных причин:

- клиентам это ничего не даст

- возрастет нагрузка на банки

А также

Мое мнение — чего они на самом деле бояться больше всего

Я более 20 лет проработал в банковском секторе и даже принимал участие в разработке скоринговых моделей оценки заемщиков. Никакой там особой тайны нет.

Но есть 2 вопроса, которые действительно чувствительны для банков

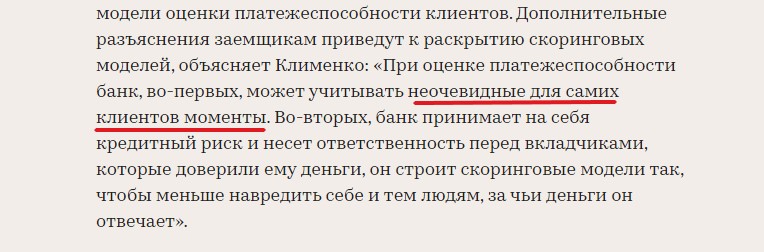

- неочевидные моменты

- плохое финансовое положение банка

Эти так называемые "неочевидные моменты", которые могут никак не быть связаны с платежеспособностью конкретного заемщика.

Вот некоторый перечень таких моментов:

- черные списки профессий

- черные списки локальных (адреса домов) и глобальных адресов (населенные пункты)

- взятие кредитов в МФО, ломбардах, КПК

Согласитесь, что отказ по этим причинам можно рассматривать как дискриминацию.

1. Пример — "неочевидного момента"

Например, проживаю я в каком-нибудь поселке, который включен в черный список. И только по этой причине я не могу получить кредит. Если я перееду в другой населенный пункт, которого нет в таком списке, то кредит мне дадут.

2. Пример — "плохого финансового положения банка"

Это уже был мой случай. После серии звонков из банка, который мне сначала отказал, удалось узнать об истинных причинах отказа. Оказывается, из-за проблем с ликвидностью, они просто перестали активно кредитовать физических лиц. Но, вместо того, чтобы написать — "кредиты не выдаем", они продолжали брать заявки и банально всем отказывать. Причем кредитная история из-за этого страдает, тк. там появляются заявки без выдачи.

ИТОГО

Я конечно поддерживаю внесенный законопроект, т.к. он заставит банки работать более прозрачно.

По работе с кредитами физлиц в России у банков настоящая вольница.

Сейчас мы даже не знаем по какой ставке нам дадут кредит, пока не пройдем оценку. Т.е. нам обещают в рекламе ставку например 11%, а по факту могут получиться все 15%. И т.д. В развитых странах ставка по кредитам жестко зафиксирована и приходя в банк я знаю эту ставку заранее.

Причины отказа нам тоже не сообщают. Мол — догадайся сам. В моем случае, оказалось, что проблема была не во мне, а в банке, который просто в это время прикрыл кредитование.

Как будут развиваться события — покажет время. Но я обязательно буду Вас информировать в своем блоге.

Как в банке убедили и продали не нужную кредитную карту. 3 элегантные уловки

Если вам интересна тема кредитов и банков — подпишитесь на Канал. Подписка на он-лайн канал в Яндекс Мессенджере (здесь)