Несмотря на новый вирус, жизнь течет своим чередом и обычные житейские проблемы и вопросы никуда не уходят. Значительную часть внимания моих клиентов в вопросах и консультациях занимает ипотека.

Причем если на этапе получения кредита интересуют лучшие и посильные финансовые условия, то на этапе погашения — возможности по досрочному погашению.

При подсчете переплаты за 15-20 лет у ипотечников сразу падает настроение от того, что в итоге надо заплатить 2, а то и 3 стоимости квартиры.

Вот типичное письмо одного из моих подписчиков

На самом деле ипотечная математика не такая простая, как кажется.

В этой статье я и разберу ипотечный парадокс на примере кредита Алексея и его семьи.

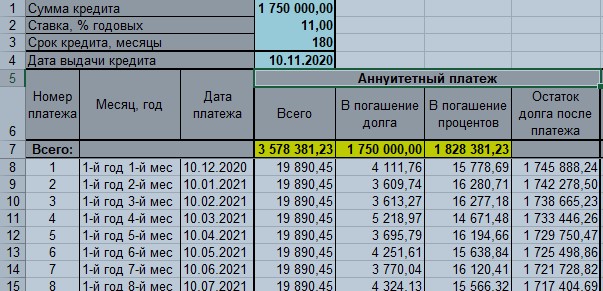

Вот его параметры:

- остаток долга — 1,75 млн.руб.

- процентная ставка — 11%

- срок до погашения — 180 мес.

- платеж — 19 890 руб.

- размер переплаты — 1 828 381 руб. т.е. больше суммы самого долга.

Чтобы не быть голословным даю вырезку из таблицы кредитного калькулятора, которым я пользуюсь

Как изменится срок и переплата при увеличении платежей?

Я написал Алексею, что стоит увеличить платеж и это приведет к кратному сокращению переплаты.

Он меня спросил вполне резонно — "что значит кратное сокращение?"

Ответ простой — увеличив платеж например на 5% — 10% переплата уменьшиться в разы больше.

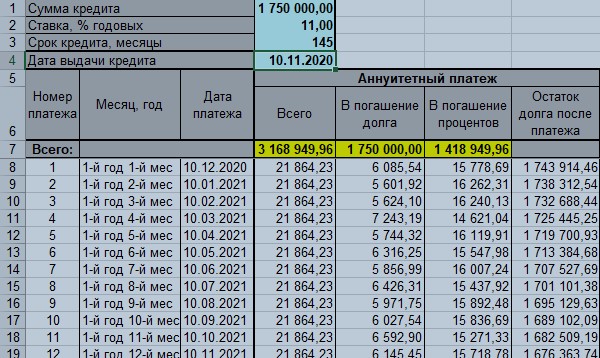

Я предложил ему величить платеж на 10%. Т.е. платить в месяц

= 19890 * 1,1 = 21 879 руб.

В этом случае вот какие получатся итоговые результаты

Срок кредита сократился на 35 мес. т.е. почти на 3 года.

А переплата стала меньше размера долга и составила — 1 418 949 руб.

Если рассчитать в процентах, то она уменьшилась на

= (1 828 381 — 1 418 949) / 1 828 381 = 0,223 т.е. на 22,3%

Круто, да — платеж увеличил всего на 10%, а переплата уменьшилась на 22,2%, т.е. более чем в 2 раза. Это и есть кратное уменьшение переплаты.

Как ни странно, но этому парадоксу удивляются почти все клиенты.

Другое дело, что здесь важно не переборщить и не дойти до такого состояния. что жить будет не на что. Такие перегибы тоже встречаются.

Резюме

Этот ипотечный парадокс связан с тем, что увеличение ежемесячного платежа дает двойной эффект:

- уменьшается срок кредита

- быстрее погашается основной долг.

Именно сочетание этих 2-х факторов и приводит к кратному снижению переплаты при росте платежа.

Надо сказать, что и по моей личной статистике и по статистике банков, большинство клиентов погашает кредит досрочно. В среднем это происходит за 5-7 лет. Вернее — происходило. Сейчас, в кризисный период, конечно возможностей по досрочке стало меньше. Но в любом случае надо четко представлять особенности ипотечной математики для поиска наилучшего решения.

Желаю всем благополучия и успешных финансовых решений.

5 вариантов улучшить кредитную историю и получить кредит по минимальной ставке

Если вам интересна тема экономики и личных финансов — подпишитесь на Канал. Подписка на он-лайн канал в Яндекс Мессенджере (здесь)