Ситуация на рынке депозитов продолжает накаляться. На этой неделе Банк России проведет заключительное заседание Совета директоров, на котором будет рассмотрен вопрос о повышении ключевой ставки. Почти никто не сомневается, что ставка будет увеличена. Большинство специалистов предполагают, что она вырастет до 23%, хотя некоторые ожидают более значительного повышения — до 25%.

В любом случае ставка возрастет, и это приведет к дальнейшей банковской гонке по повышению ставок по депозитам. Вот что сообщает издание Коммерсант по этому вопросу

С 17 декабря ВТБ повышает ставки по краткосрочным вкладам в рублях. На новые для банка средства или для новых клиентов максимальная ставка по вкладам на три месяца увеличена до 23,7% годовых, на шесть месяцев — до 24% годовых при выплате процентов в конце срока. Максимальная ставка с выплатой процентов в конце срока по вкладу на три месяца для действующих клиентов составит 22,7% годовых (клиенты Private banking). При вкладе на шесть месяцев текущие клиенты получат максимум 23% годовых (клиенты Private banking)

В начале недели Сбербанк также увеличил ставки по накопительным счетам (до 18% годовых), но только на первые три месяца и при выполнении нескольких условий. По вкладам максимальная ставка у Сбербанка составляет 22,5% годовых при размещении на полгода суммы свыше 1 млн руб., а также выполнения ряда условий.

6 декабря Альфа-банк повысил до 24% годовых ставки по депозитам на сроки девять месяцев, один год и три года, а также по накопительным счетам. Это условия для тех клиентов, у кого не было вкладов или накопительных счетов, и для тех, кто не хранил в последнее время средства в банке.

Сейчас перед банками стоит непростая задача. С одной стороны, они обязаны повышать ставки по вкладам. С другой стороны, объемы кредитования снижаются из-за соответствующего роста кредитных ставок.

Мне тут на днях один из банков предложил кредит под 30%. Скажу честно — брать такой кредит нет никакого желания. И так наверняка рассуждают многие.

Поэтому банки начали придумывать разнообразные ловушки для вкладчиков с высокими ставками по вкладам. Вводятся дополнительные условия, которые позволяют снижать проценты, выплачиваемые по вкладам. Про такие ловушки и будет данная статья.

ЛОВУШКА 1 — СТАРЫЕ/НОВЫЕ ДЕНЬГИ

На сегодняшний день это, пожалуй, самая распространенная схема введения в заблуждение по ставкам по вкладам.

Суть в том, что высокая ставка предлагается лишь так называемым «новым» клиентам банка.

Чтобы стать частью группы «новых» клиентов, необходимо не иметь вкладов или накопительных счетов в течение последних 2-3 месяцев. А если просто продлить законченный вклад, то ставка будет ниже.

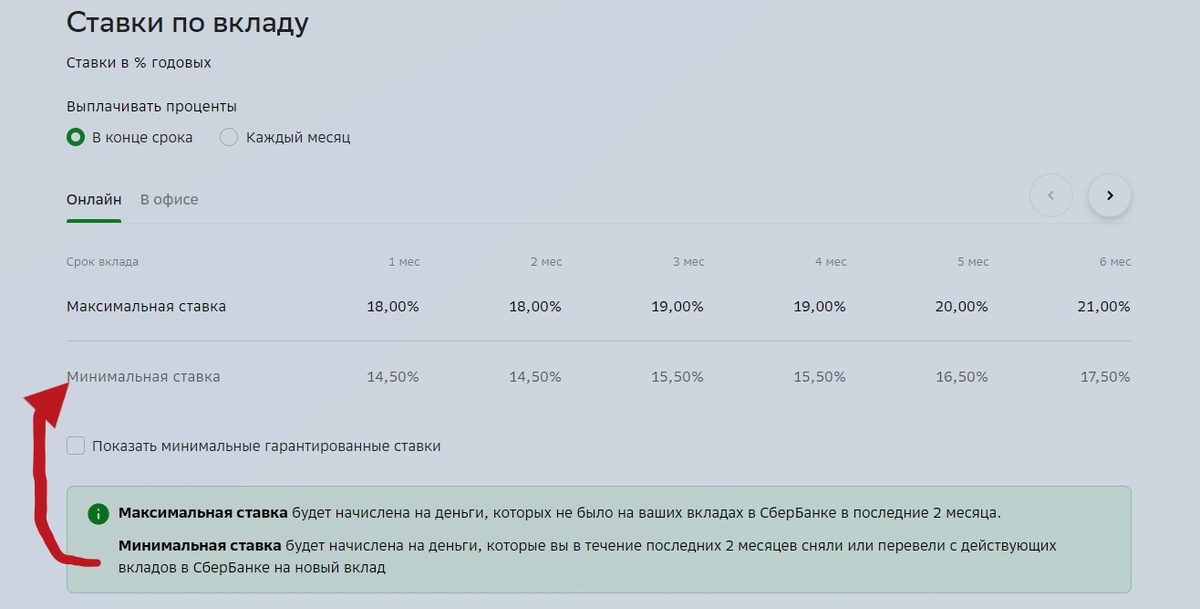

При этом разница в ставках может быть очень значительной. Вот пример из нашего крупнейшего банка

Мы видим, что разница в ставках составляет 3,5% и, откровенно говоря, размещать сейчас под 15% совсем не интересно.

ЛОВУШКА 2 — ДОПОЛНИТЕЛЬНЫЕ ПРОДУКТЫ

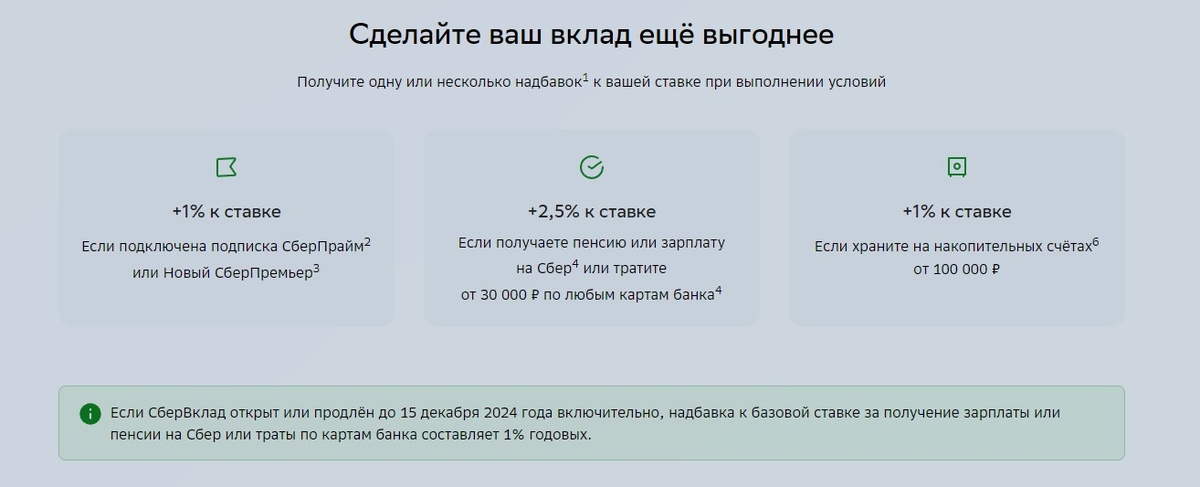

Существующих клиентов банки тоже стараются не забывать и удерживают их, но уже другим способом.

Для этой категории клиентов банки разработали следующую замануху в виде использования дополнительных продуктов и услуг.

Здесь банки действуют следующим образом:

1. Устанавливают относительно низкую базовую ставку по вкладу.

2. Предлагают надбавки к базовой ставке, если клиент будет пользоваться другими продуктами банка.

Вот пример, опять же от самого крупного банка.

При этом без этих условий ставка на 1 год также составит 15,5%.

ЛОВУШКА 3 — ОБОРОТ ПО КАРТЕ

Некоторые банки связывают повышенную ставку по вкладу с оборотами по карте.

Хотите получить высокую ставку по вкладу — каждый месяц необходимо поддерживать минимальный объем платежей.

Причем не все платежи будут засчитываться. Здесь нужно быть крайне внимательным. Поддерживать оборот по карте придется на протяжении всего срока вклада каждый месяц. Если в каком-либо месяце условие окажется невыполненным, ставка сразу же упадет на весь срок вклада.

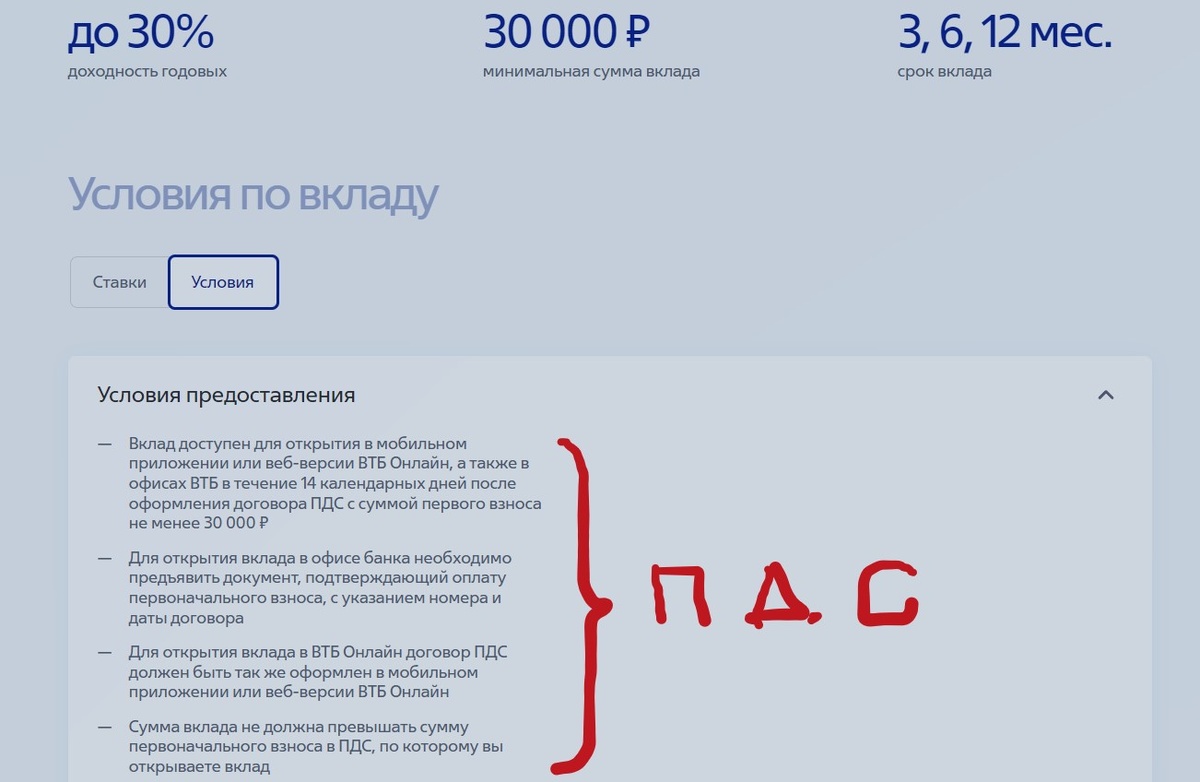

ЛОВУШКА 4 — ИНВЕСТИЦИИ И ПДС

Сейчас банки активно продвигают массы Программу долгосрочных сбережений (ПДС). Имеется в виду формирование накопительной пенсии нового формата. Тема для них интересная, поэтому в качестве «морковки» предлагается вклад с высокой ставкой.

По аналогичной схеме продвигаются и «инвестиционные» вклады. Но суть одна — банк предлагает высокую ставку по вкладу, но только при условии дополнительных вложений в инвестиционные инструменты банка или ПДС.

Какова будет итоговая доходность от вложений — неизвестно. Ведь доходность по средствам, передаваемым в ПДС или инвестиционное управление — не гарантирована.

Я не утверждаю, что инвестиции или ПДС — плохо. Просто это другие финансовые инструменты с различными рисками, доходностями и планированиями.

Лично я планирую вернуться к инвестициям на фондовом рынке, поскольку ситуация там становится все более привлекательной. Индекс Мосбиржи уже приближается к 2400 пунктам, что является триггером для меня. Более подробно об этом можно прочитать в отдельной статье.

Все мои друзья сейчас инвестируют через Финам. Решил узнать и выяснил причины

ИТОГ

Прежде чем открывать вклад, стоит очень внимательно ознакомиться с условиями по вкладам. Я постарался осветить основные ловушки, которые банки расставляют на пути высоких ставок по вкладам.

Будьте внимательны.