Друзья, один из моих читателей прислал мне вопрос-предложение, которое достаточно простое по содержанию, но весьма не простое при ответе. Я решил подготовить отдельную статью, т.к. тема может заинтересовать многих вкладчиков.

Вот само письмо читателя

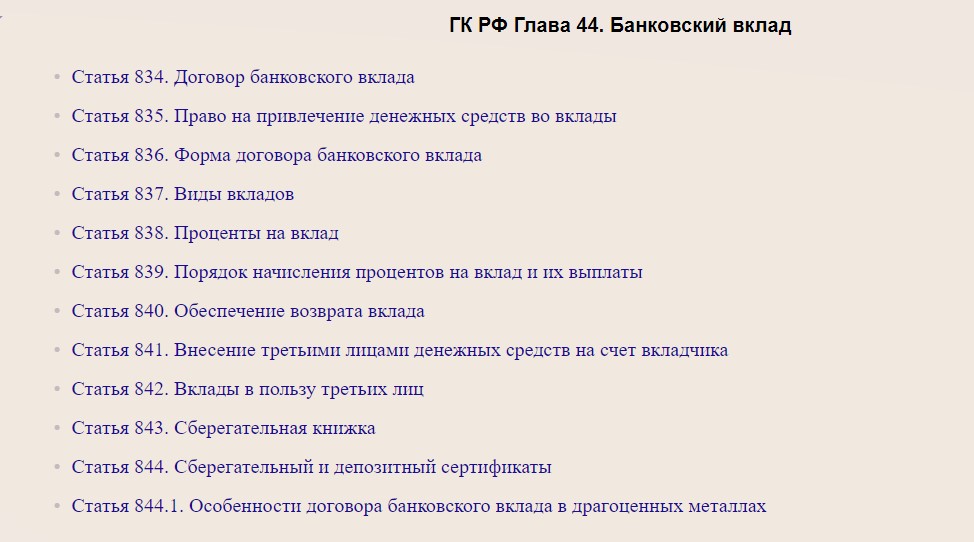

Законодательной основой для вкладных операций является глава 44 Гражданского кодекса.

Здесь описаны основные моменты, связанные с размещением средств на вкладах.

Я остановлюсь на 5 моментах, которые считаю наиболее важными для вкладчиков.

1. Договор вклада

Банки и финансовые организации нередко предлагают клиентам подписать не договор вклада (депозита), а другой договор. Здесь может быть много вариантов:

- договора займа

- сбережения

- доверительного управления

- покупки ценных бумаг

- накопительного/инвестиционного страхования жизни и т.д. и т.п.

На такие договора не распространяется законодательство о вкладах. Важно подписывать с банком именно ДОГОВОР ВКЛАДА.

Важный момент: договор вклада — публичный договор. Это значит, что условия по вкладу в т.ч процентные ставки должны быть одинаковы для всех потребителей из одной группы.

Поясню на личном примере. Я пришел в один из банков для размещения вклада. Однако меня не устроила процентная ставка на интересующий меня срок и я уже собирался уходить. Но тут менеджер сказал, что они готовы сделать мне индивидуальную ставку на необходимый мне срок. На мой вопрос — "в каких документах эта ставка зафиксирована?". Менеджер мне ответил, что это будет индивидуальная ставка, зафиксированная в договоре.

Я отказался, т.к. в соответствии со статьей 426 ГК условия публичного договора могут быть признаны ничтожными, если они отличаются от стандартных, для установленной категории потребителей.

Скорее всего, мне бы потом, при окончании срока вклада, сообщили, что более высокую ставку поставили по ошибке и начисляли проценты по стандартной ставке.

2. Срок возврата и получение вклада

Срок возврата вклада указывается в договоре в двух видах:

- в виде календарных дней с момента открытия вклада

- в виде конкретной даты

В первом случае надо уточнить у менеджера конкретную дату.

Что будет, если в день окончания вклада не пришли за получением средств?

Здесь может быть уже 3 варианта:

- вклад был автоматически пролонгирован на срок с таким же сроком, как и тот, который закончился. Теперь для получения средств придется расторгать уже новый договор.

- вклад выдадут сразу, если сумма вклада небольшая.

- если сумма вклада большая, то придется заказывать наличные деньги и приходить через несколько дней. Как правило это от 2-х до 5-ти дней.

3. Выплачиваемые проценты

Проценты могут выплачиваться 3-мя разными способами

- в конце срока вклада

- периодически, ежемесячно или ежеквартально

- в начале срока вклада (такой вариант появился недавно, с целью уменьшения налога на вклады)

Условия начисления указываются либо в договоре,либо в публичных условиях на заключаемый вид вклада.

Периодически начисляемые проценты можно капитализировать (пополнять основную сумму вклада), если это предусмотрено договором на конкретный вклад. Этот момент стоит обязательно уточнять у менеджера.

4. Досрочное изъятие вклада

Все банковские вклады в РФ являются отзывными. Т.е. в любой момент вкладчик может потребовать возврата ему вклада.

В стандартной ситуации, при досрочном изъятии вклада будут начислены проценты по ставкам вклада до востребования. Как правило это очень низкие проценты (менее 1%)

Некоторые банки предлагают договор вклада с возможностью досрочного изъятия, или частичного досрочного изъятия без потери процентов, или небольшого снижения процентов. В таком случаи потери процентного дохода если и будут, то меньше. Процентные ставки по таким вкладам меньше, чем по классическим вкладам.

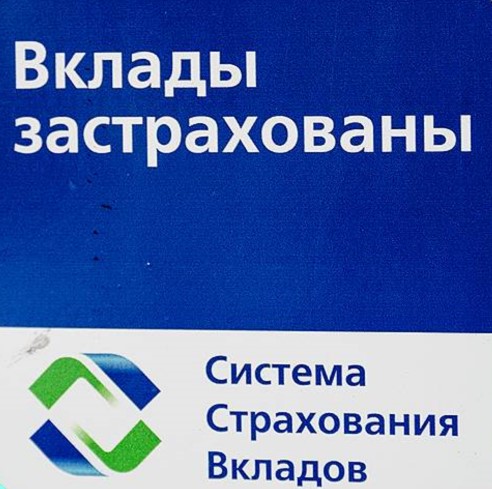

5. Государственные гарантии

В соответствии с "Законом о страховании вкладов" 177-ФЗ вклады в банках застрахованы на сумму 1,4 млн. руб.

Но банк должен быть включен в государственную систему страхования складов. Этот факт подтверждается специальным стикером, который размещается в видном месте в отделении банка. Проверить нахождение банка в системе страхования вкладов можно на сайте Агентства по страхованию вкладов (АСВ).

В максимальную сумму входят не только деньги на вкладах, но и на остальных клиентских счетах, за исключением брокерского счета.

Пример:

- на вкладе — 1 млн. руб.

- на карточном счете — 500 тыс. руб.

- на текущем счете — 100 тыс. руб.

В случае отзыва лицензии у банка, клиенту будет в течение 2-х недель выплачено в общей сумме 1,4 млн. руб.

Буду благодарен за поддержку автора в виде ЛАЙК и Подписки.

Можно выбрать мои блоги в Дзен _ Я.Мессенджер _ Телеграм _ VK _ OK