Друзья, решил написать статью о накопительных счетах. Эти счета весьма популярны у читателей, да и сам я тоже активно их использую. Ведь по ним можно получить доходность до 14,5%. По крайней мере у меня так. Или даже 15%, как предлагает банк ВТБ.

Но, есть подвохи и подводные камни о которых в банках стараются лишний раз не распространяться. Ведь высокая ставка — очень выгодный рекламный трюк, который позволяет привлекать новых клиентов. Но, когда клиенты начинают размещать средства и видят начисленные проценты, то невольно возникает мысль —

"банк опять меня надул".

Все дело в деталях и особенностях функционирования накопительных счетов.

Например, сейчас в СМИ и интернете идет мощная реклама Накопительного счета ВТБ со ставкой 15%. Там будущая молодая пара хочет накопить на свою свадьбу с помощью этого счета. Давайте разберем на этом примере, какие подводные камни ждут рекламную молодую пару.

Вот стоп кадр того самого рекламного ролика, где молодые люди увлеченно сообщают друг-другу, что уже открыли накопительные счета и свадьбе скоро быть.

Но, давайте разбираться, насколько легко они смогут получать 15% на свои средства в банке и на каких условиях.

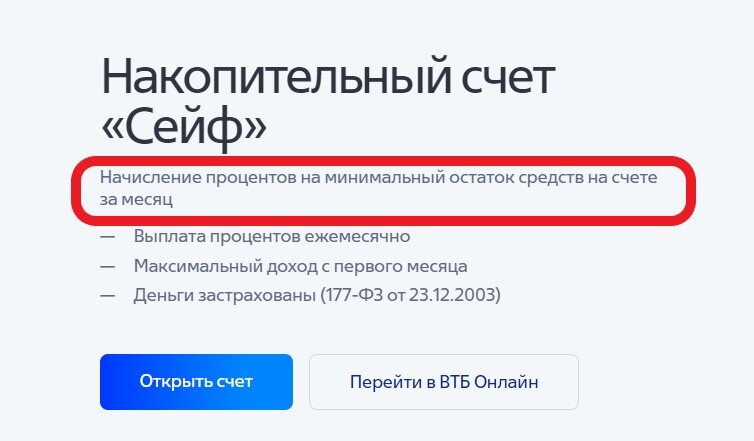

Первую уловку не пришлось долго искать, она оказалась сразу на виду.

Уловка 1 — начисление на минимальный остаток

существует 2 схемы начисления процентов на остаток:

- на минимальный остаток

- на средний остаток.

Конечно, банку более выгоден первый вариант — начисление на минимальный остаток.

В ВТБ так и поступили

Допустим у меня в начале месяце на счете 1 тыс. руб. В середине месяца я пополнил счет на 100 тыс. руб. То банк за месяц мне начислит проценты от суммы в 1 тыс. руб. Если бы проценты начислялись за средний (или ежедневный) остаток, то сумма начисленных процентов была бы в 50 раз больше.

Как говорится — "почувствуйте разницу". И банк вполне ее ощущает, понимая как он экономит на выплатах процентов по такой схеме.

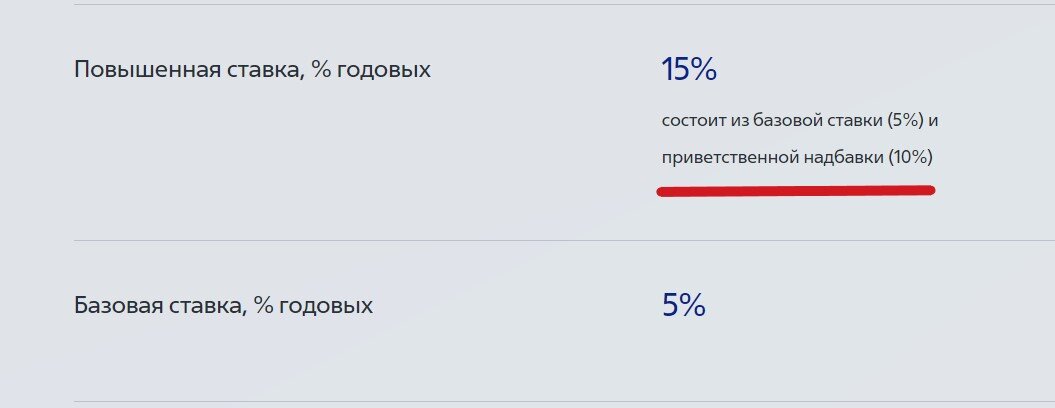

Уловка 2 — срок действия высокой ставки

Здесь банк тоже не стал сильно шифроваться и откровенно об этом указал на основной странице накопительного счета.

Высокая ставка будет начисляться всего 3 месяца.

Здесь сразу возникает вполне резонный вопрос — а что дальше ждет верящую в банк молодую пару? Не сорвется ли их свадьба, на которую они с таких энтузиазмом начали копить? Ведь 15% может и не быть.

Уловка 3 — какая ставка будет потом?

Вряд ли молодая пара сможет накопить на свадьбу за пару тройку месяцев. Скорее всего на это уйдет полгода/год. Или придется в итоге взять кредит. Но так думаю я. В ВТБ считают, что для накопления на свадьбу вполне хватит и 3-х месяцев.

Ведь потом размер ставки резко снижается

И "волшебная" ставка в 15% превращается в банальную тыкву — 5%.

Всего 5% Карл!

Т.е. приветственную ставку будут платить всего 3 мес.

Но это еще не самый худший вариант. Ведь даже в течение этих трех месяцев банк не обязуется вам платить эти "волшебные" 15%.

Уловка 4 — изменение процентной ставки

Банк в любой момент может изменить размер ставки, и базовой, и приветственной, по своему усмотрению.

Вот что написано в условиях по счету

Повышенная и базовая ставки не фиксируются на дату открытия счета и могут быть изменены банком в одностороннем порядке. Новые значения ставок публикуются на сайте банка в тарифном сборнике не менее чем за 5 календарных дней до их изменения.

Я представляю лица молодой пары, которые во всем себе отказывали, накидали деньжат на свои счета, а потом видят, что никаких 15% и нет и в помине. Оказывается банк уже снизил проценты и сделать с этим ничего будет нельзя.

К чести ВТБ он не использовал еще одну уловку, которые используют банки для снижения процентов.

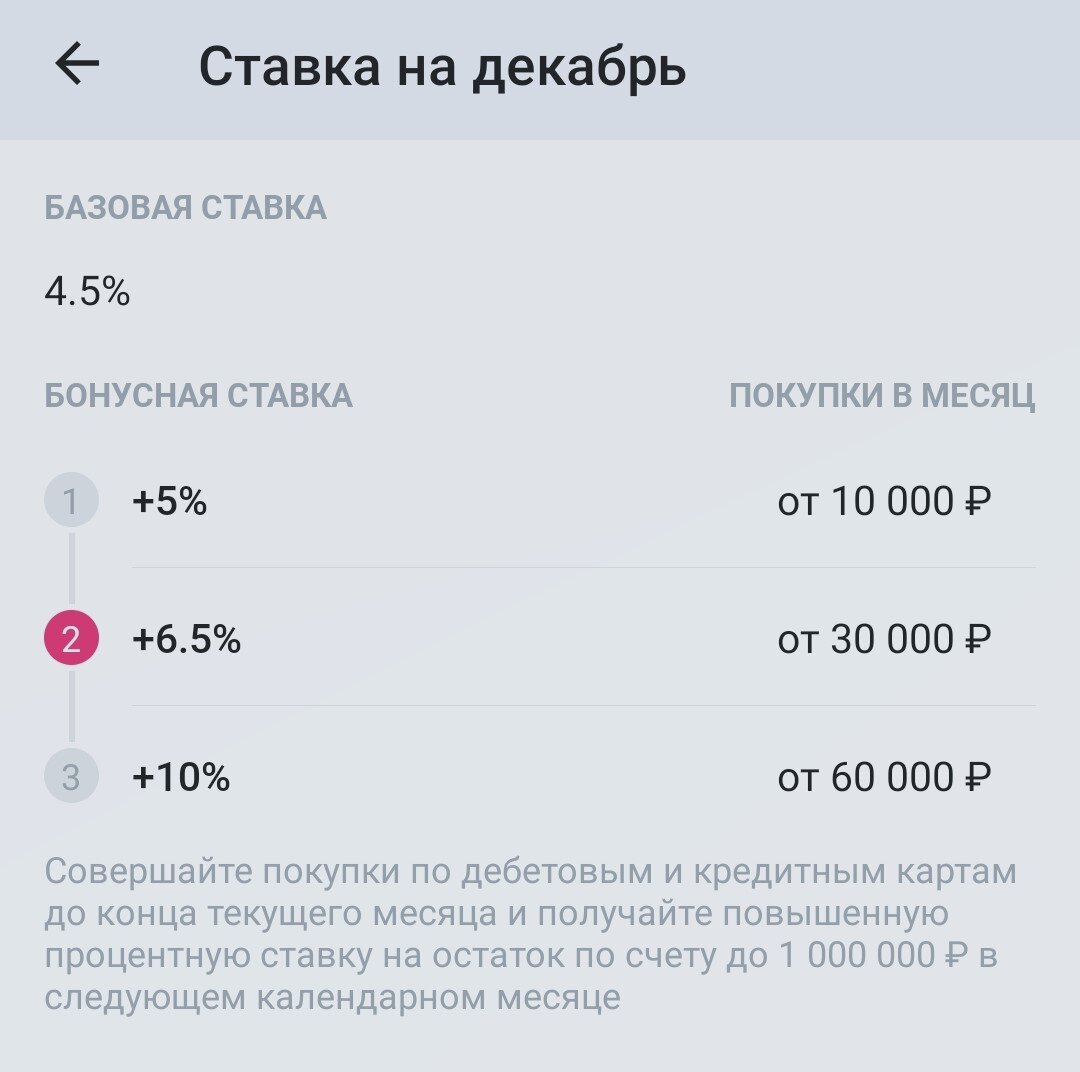

Уловка 5 — зависимость процентов от оборота

Банки нередко привязывают процентную ставку по накопительному счету, или по вкладу к оборотам по карте.

Вот градация в банке, где у меня есть накопительный счет.

Здесь базовая ставка вообще 4,5%. Я уже в этом месяце потратил 30 тыс. по карте и обеспечил ставку в 11% на декабрь. Если сумма расходов составит 60 тыс. и более, то ставка станет 14,5%.

К слову сказать, в ноябре у меня ставка 14,5%. Думаю, что в декабре тоже будет 14,5%.

ИТОГ

Как видите, накопительный счет довольно коварный финансовый продукт. Можно получить 5%, а можно и 15%. Дьявол кроется в деталях. Важно внимательно читать условия и детали начисления процентов. Только в этом случае можно подобрать оптимальный для себя продукт и получать высокий доход.