В позапрошлом году я завела карту банка Тинькофф и разочаровалась. Все говорили, какой это классный банк, где всё для "клиента", но по факту оказалось, что куча подводных камней и с меня сняли несколько сотен рублей, хотя картой я даже ни разу не воспользовалась. Об этой истории я рассказывала в блоге, в конце дам ссылки.

Карту я планировала закрыть, но на тот момент никаких услуг уже подключено не было, есть она не просила и просто лежала. Иногда я её использовала, чтобы перевести кому-нибудь денег, не используя лимит СБП, если у человека была карта "жёлтого банка". И на этом всё.

Мне категорически не нравился интерфейс их приложения — оно очень неудобное, интуитивно непонятное, сложно искать нужные разделы. Спустя 3 месяца активного использования я всё ещё так считаю. У меня было около 10 приложений разных российских банков, но лучше "зелёного" ещё никто ничего не сделал. А самое-самое неудобное — это "Абсолют". Но что-то я отвлеклась — давайте к делу 🙂

К этой весне я решила всё-таки разобраться с их кешбэком. На тот момент я постоянно использовала карты "Открытия" и "Сбера" и мне не нравились там условия с кешбэком — я предпочитаю видеть полноценные рубли и прозрачную систему, а не какие-то там бонусы, которые ещё надо придумать, как списать. Из того, что уже было на руках, прозрачную систему мог предложить только "Тинькофф".

На момент написания статьи я активно пользуюсь картой 3 месяца. Она стала моей основной.

Кешбэк

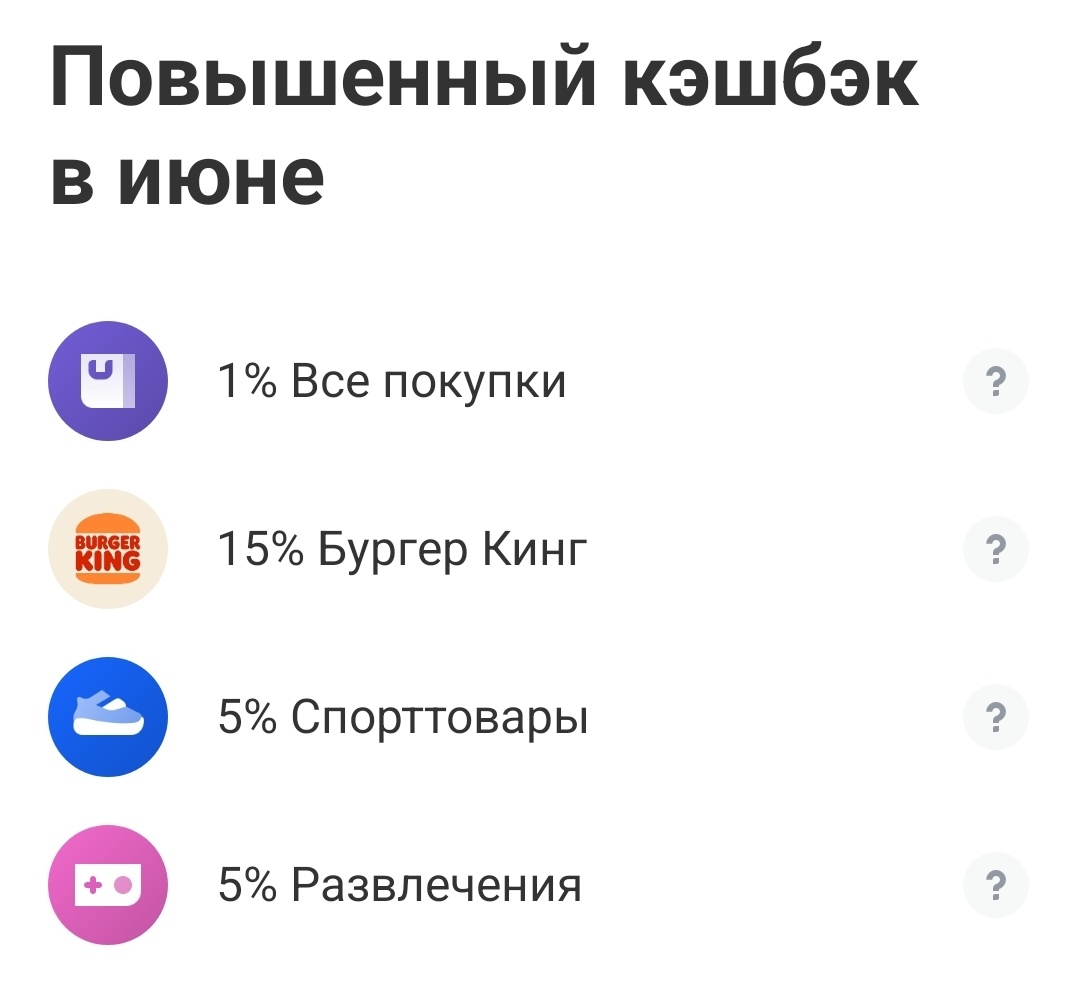

Тинькофф предлагает каждый месяц выбрать 4 категории повышенного кешбэка. Всегда по умолчанию есть 1% на всё, что я обязательно беру, а насчёт остального надо думать. В итоге у меня каждый месяц есть 1-2 категории, которые я точно не буду использовать. Но, к примеру, в этом месяце вероятность побывать в БК всяко выше, чем на заправке (у меня нет машины), поэтому я остановилась на фастфуде, хотя бываю там раз в 100 лет и предпочитаю вообще-то "Додо" 🙂

Эти категории у всех разные, пересекается обычно только часть — я сравниваю с картой мужа. Обычно повышенный кешбэк — это 5%. Очень редко бывает что-то больше, обычно на фастфуд или на Инвестиции в Тинькофф.

Также есть кешбэк у партнёров и на отдельные товары. Каждый день ещё бывает предложение дня. Иногда банк предлагает купить какой-то товар с возвратом 100% его стоимости — я видела вроде только мороженое. В списке товаров крайне редко бывает то, что я готова купить. Там алкоголь, какие-то непонятные лекарства, часто сладости. Один раз я хорошо закупались дорогим бурым рисом и на этом, пожалуй, всё.

Но в этом месяце нам с супругом повезло. Мне выпали "Спорттовары", а ему — "Билеты на поезд". Это статьи, на которые в этом месяце уйдёт несколько десятков тысяч рублей. Мы покупаем билеты на множество своих поездок в ближайшие месяцы и обновляем походное снаряжение супругу и по мелочи докупаем что-то и мне. Суммы гигантские, но и кешбэк хороший.

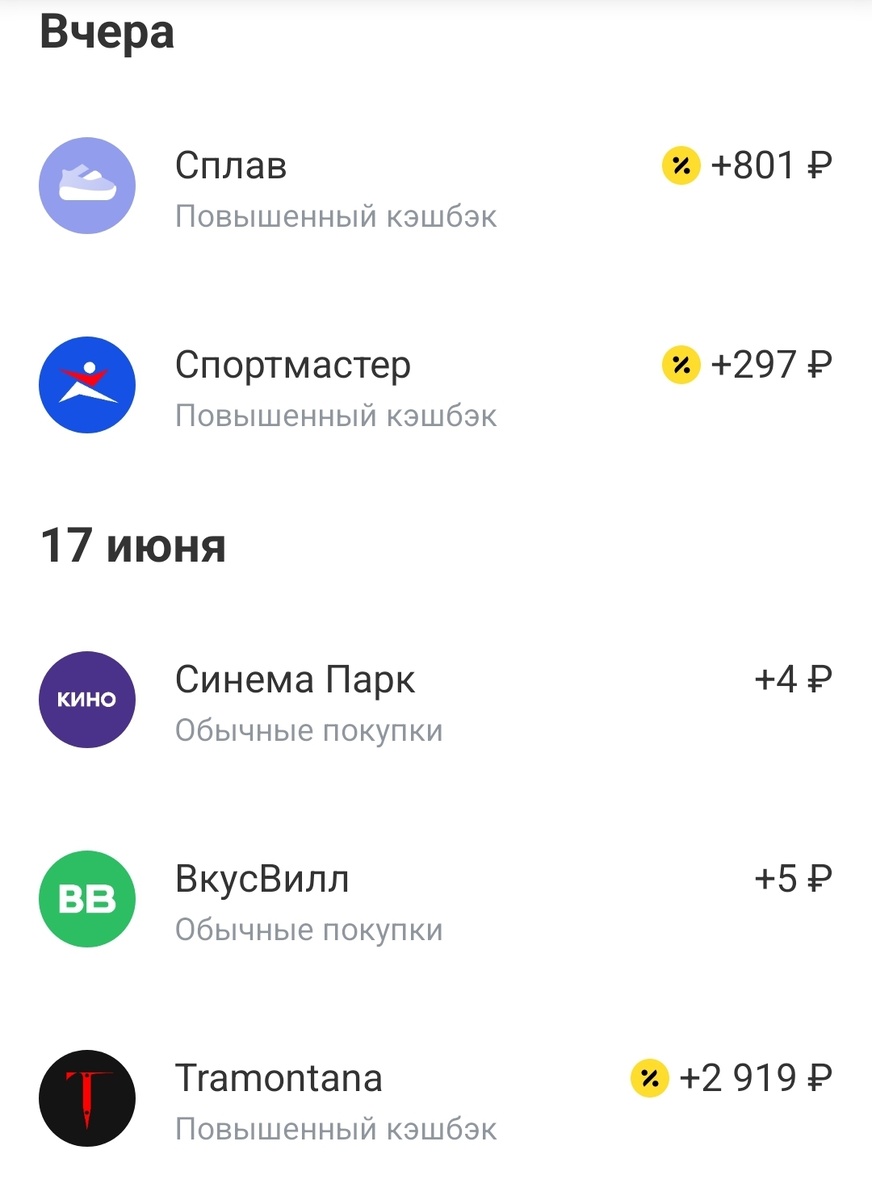

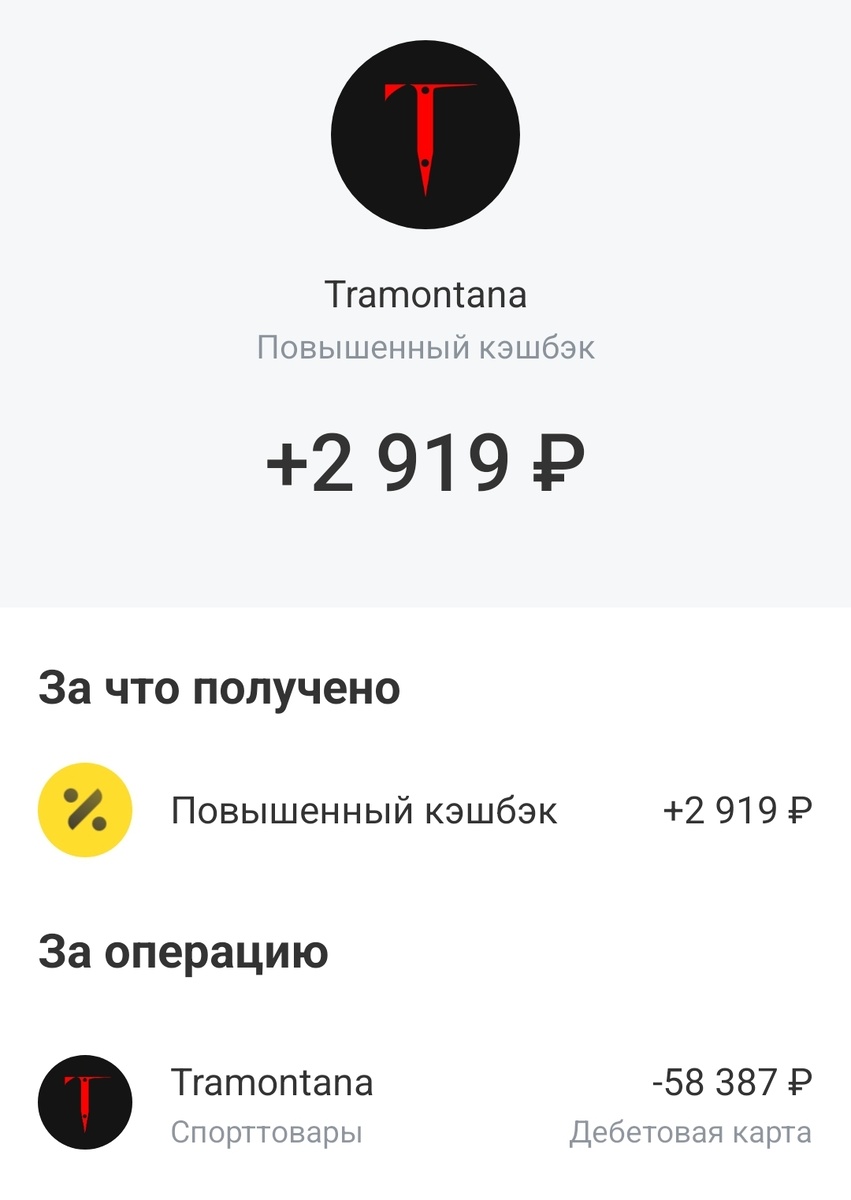

Вот, к примеру, потратили почти 58 тысяч в "Трамонтане" (ботинки, мембранная куртка, комплект термобелья) — 2900 вернётся.

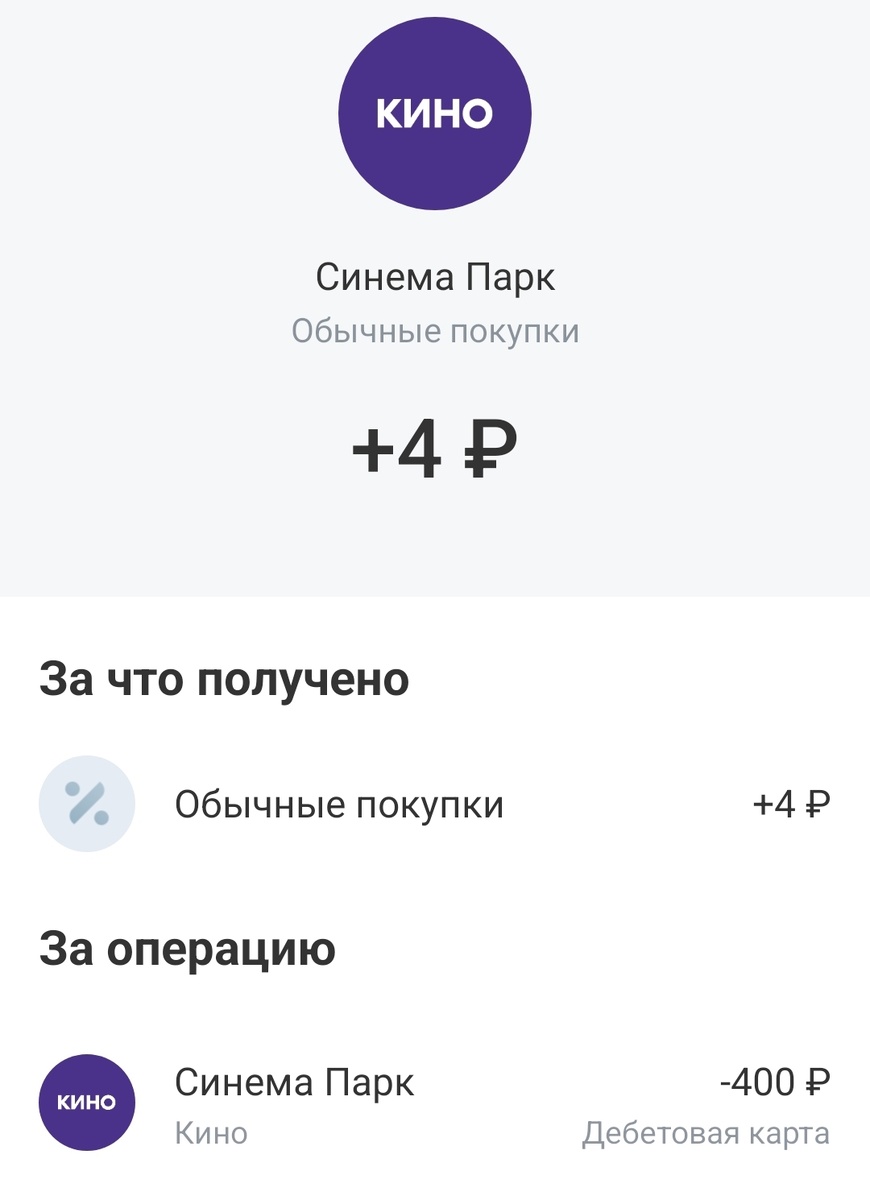

Иногда приходится разбираться, что входит в ту или иную категорию. Я вот полагала, что "Развлечения" — это в том числе Кинотеатры, но нет. С 400 рублей за билеты вернут только 4 — это 1%.

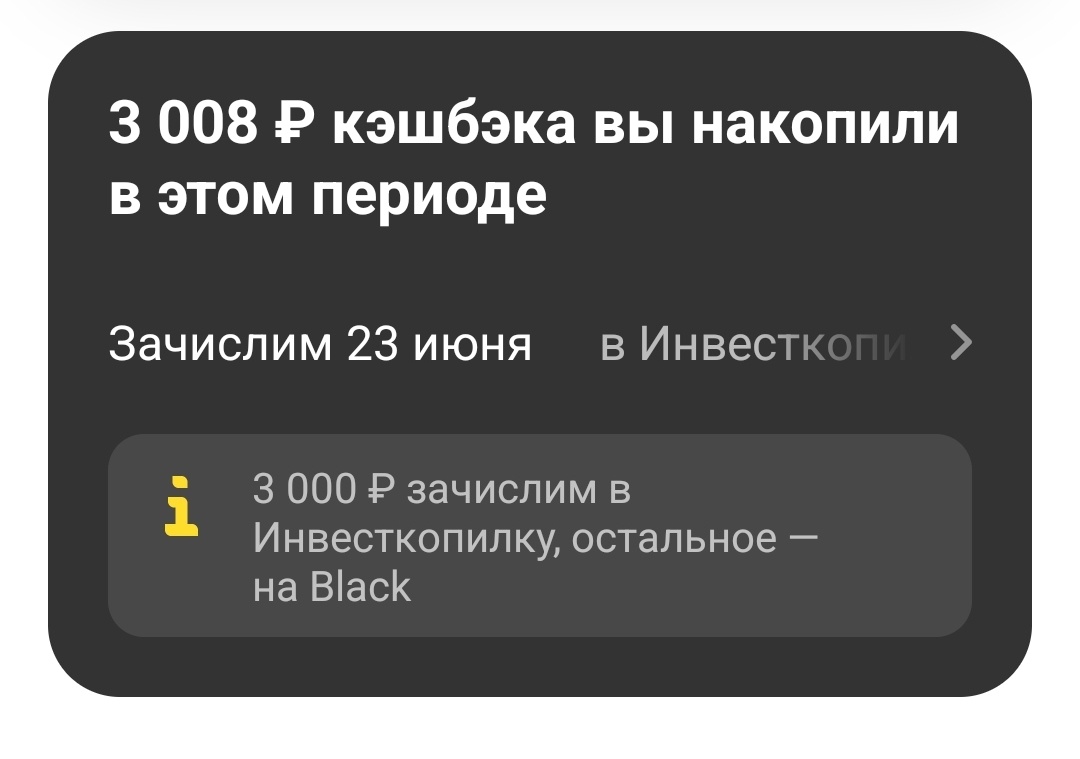

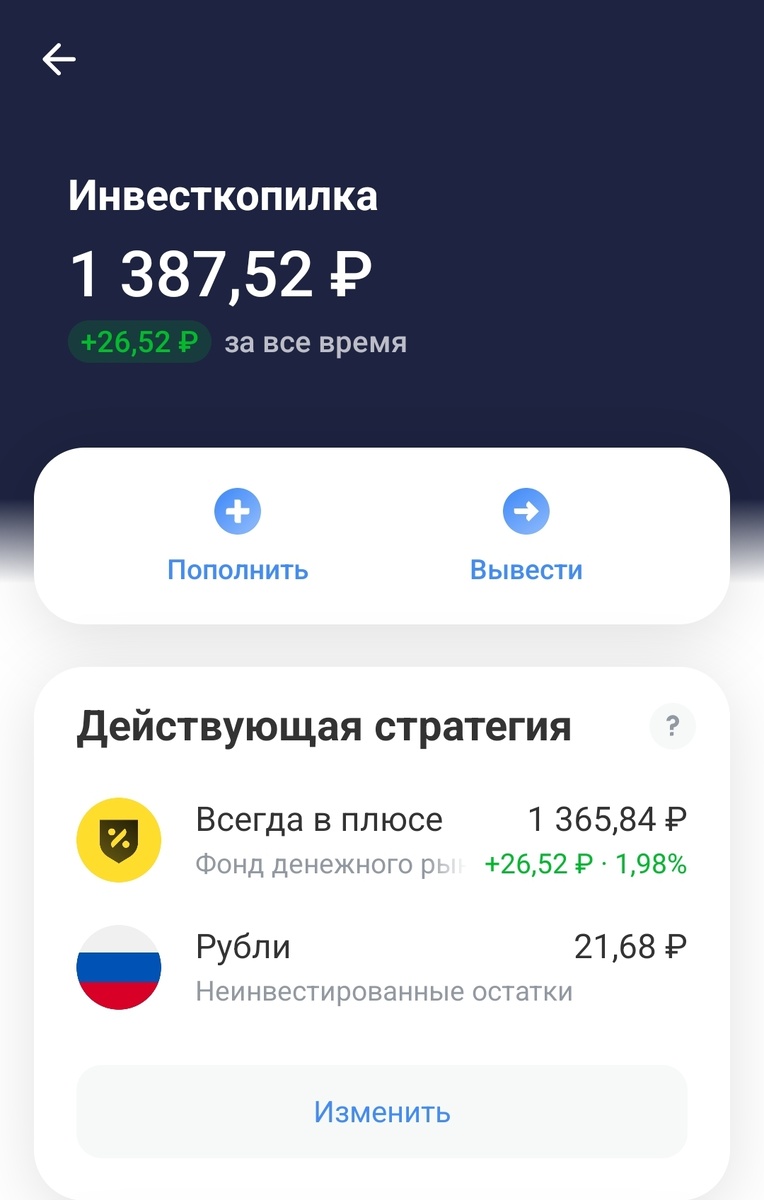

Кешбэк копится на отдельном счету, а раз в месяц может зачисляться к вам на карту или в инвесткопилку — как вы решите. Пока кешбэк приходил мне реальными деньгами, я считала, что это как раз сэкономленное и можно вычитать эти % из трат за тот или иной товар. Но сейчас я перечисляю всё в Инвесткопилку и не считаю, что я на чём-то сэкономила. Я, грубо говоря, вообще про эти деньги забыла — копятся и копятся. Так что когда мы спустили в Трамонтане 58 тысяч (всё нужное, а цены на снаряжение сейчас — ужас!), я считаю, что мы потратили именно эту сумму, а не 55100 за вычетом кешбэка.

За 3 месяца в Инвесткопилке у меня собралось 1387 рублей. Самый большой кешбэк там был 15% из "Деспорта" (бывший "Декатлон"). Вот в этом месяце добавится ещё 3000 рублей.

Впечатления от банка в целом

Если говорить в общем, то для меня как для пользователя важен интерфейс приложения, и вот здесь они реально проигрывают. Неудобно. Чтобы вспомнить свои категории повышенного кешбэка, приходится нажать сто кнопок. Ну, или я просто не в курсе, как это сделать быстрее, то есть мне интуитивно не очень понятно.

Проценты по вкладам и счетам +/- стандартные, но я воспользовалась майским предложением, когда они предлагали открыть вклад под 17% на 2 месяца.

Обслуживание у меня бесплатное — это большой плюс.

После снятия лимитов при переводе через СБП между своими счетами, смысла избавляться от их карты для меня в любом случае нет. А кешбэк реально хороший (в нынешних условиях рынка), если сравнивать его с другими банками, с которыми я контактировала.

Если освободившиеся деньги использовать не для инвесткопилки, а просто для повседневных расходов и рассчитывать стоимость товара за вычетом кешбэка, получается неплохо сэкономить. К примеру, мы пришли в спортивный магазин. Там была скидка на товар, но она суммируется со скидкой клиента. В итоге мы потратили на 35% меньше первоначальной цены. И от остатка ещё вернётся 5% кешбэком реальными рублями. То есть фактически мы заплатили менее 62% от стоимости товара, который бы взяли и за полную сумму, так как альтернативы нет.

В общем, не скажу, что я восторге. Идеального банка лично для меня нет, либо я с ним ещё не взаимодействовала. Но в общем и целом карта Тинькофф в моём кошельке теперь является основной. Будем наблюдать дальше.

Моё первое знакомство с банком было таким:

Хитрый "Тинькофф банк" и его платные услуги, о которых не предупреждают заранееОповещения отключила, а Тинькофф всё равно снял деньги. Продолжение декабрьской истории