Подсчеты провело Национальное бюро кредитных историй (НБКИ). Понятно, что это все — среднеарифметические показатели.

Итак, что насчитали?

103,2 тыс. рублей семейный доход нужен в среднем по России по состоянию на 1 августа.

Размер рекомендованного дохода в НБКИ опирался на сумму кредита 3,32 млн рублей, срок кредита — 289,5 месяца, ставку — 10,2%. Надо сказать, что такой суммы кредита сейчас не хватит многим не только в Москве, Питере и Сочи, но и просто в крупных городах. Особенно, если это не однушка, а двушка-трешка для семьи.

223,9 тыс. рублей — рекомендованный семейный доход по Москве.

Эксперты НБКИ пишут, что по всем регионам считали так, что рекомендовано на погашение ипотеки направлять не более трети семейного бюджета. По другим регионам сложно сказать, но вот по столице тогда получаются странные цифры.

Если направлять на погашение кредита треть от выведенной суммы, то получается, что платеж будет около 74,6 тыс. в месяц. Причем считали они на 1 августа, когда уже завершилась программа льготной ипотеки для всех.

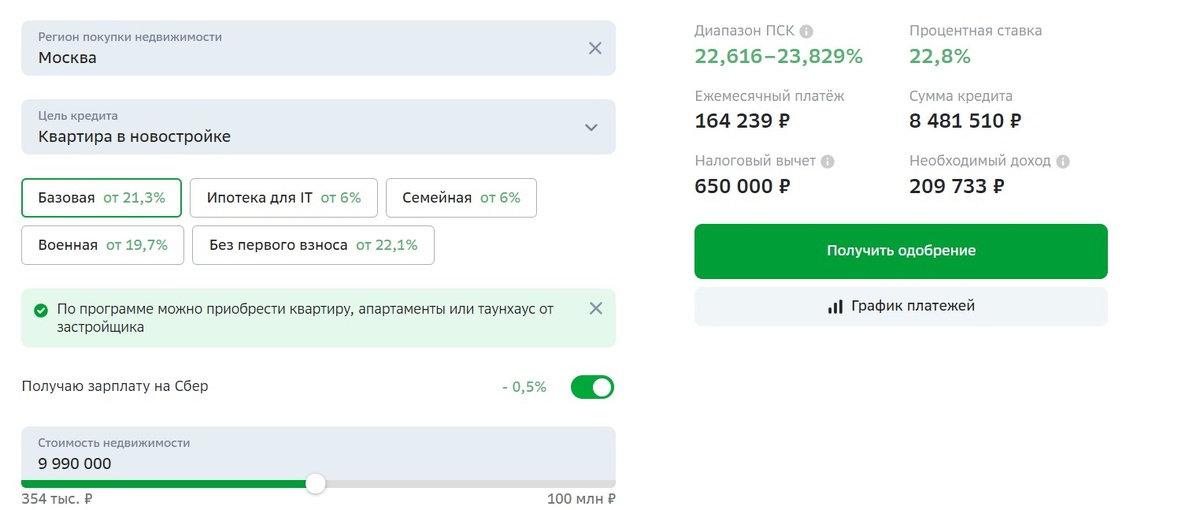

Ради интереса решила прикинуть. Посмотрим на новостройки, так как там ставки по ипотеке ниже. Допустим, мы хотим купить однушку в окраинном районе Люблино. Например, вот такая квартира. Площадь — 32,6 кв.м., район — обычный спальник на окраине. Цена — 9 млн 990 тыс. рублей.

Идем на сайт Сбера в раздел с ипотечным калькулятором. Первоначальный взнос дает минимум поставить 15,1%, около 1,5 млн получается. Пусть мы получаем з/п на Сбер, это дает скидку 0,5 проц.пункта по ставке, получается 22,8%. И даже если нам одобрили кредит на 30 лет, то ежемесячный взнос выходит 164 239 рублей. А вовсе не среднестатистические 74,6 тыс.

А если мы не хотим срок 30 лет или нам его не одобрят, то на 15 лет, например, то ежемесячный взнос, кстати, почти такой же, всего на 2 тыс. больше — 166 282 руб.

И это типа семейные доходы и семейные взносы считали, а в семье и дети могут быть или планироваться, тогда однушки маловато, желательно 2 или 3 комнаты. Конечно, наверное, считали и тех, кто расширяет жилплощадь, продавая старую квартиру. Но у многих продать нечего…

В общем, вне льготных ипотек жилищные кредиты по таким ставкам выглядят труднодоступными.